��������Ŀ�ˬF�����~�Ĵ_��

����(һ)�ɱ�ģ��

�������ЬF�����гɱ��ģ���ĬF���������ʹ�ìF����гɱ���С���ij�������ģ�Ϳ��]�ĬF����гɱ����������Ŀ��

����1.�C���ɱ�

�����F��ęC���ɱ�����ָ��I�����һ���F�����~��ʧ����Ͷ�Y���档�ŗ�����Ͷ�Y���漴�C���ɱ�����׃�ӳɱ������c�F��������Ķ����������P�����F�������Խ�C���ɱ�Խ��֮��ԽС��

����2.�����ɱ�

�����F��Ĺ����ɱ�����ָ��I�����һ�������ĬF����l���Ĺ����M�á���������ˆT���Y����ȫ��ʩ�M�õȡ�һ���J���@��һ�N�̶��ɱ���

����3.��ȱ�ɱ�

�����F���ȱ�ɱ���ָ�ڬF����������㣬�֟o�����rͨ�^�Ѓr�Cȯ׃�F�����a�����o��I��ɵēpʧ������ֱ�ӓpʧ�c�g�ӓpʧ�����c�F�������ؓ���P��

�����ɱ�����ģʽ�Ǹ����F�����P�ɱ��������A�y�係�ɱ���͕r�F���������һ�N��������Ӌ�㹫ʽ�飺

������ѬF�������=min(�����ɱ�+�C���ɱ�+��ȱ�ɱ�)

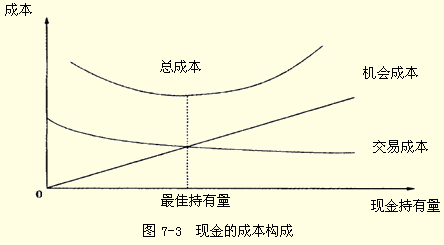

�������У������ɱ����ڹ̶��ɱ����C���ɱ��������P�ɱ�����ȱ�ɱ���ؓ���P�ɱ�����ˣ��ɱ�����ģʽ��Ҫ�ҵ��C���ɱ��������ɱ��Ͷ�ȱ�ɱ����M�ɵĿ��ɱ�����������c�������ĬF�������������������ѬF������������ÈD7-2��ʾ��

��������7-1��ij��I���ķN�F����з������������Եij������������ɱ�����ȱ�ɱ����7-1��ʾ�����O�F��ęC���ɱ��ʞ�12%��Ҫ��_���F����ѳ�������

������7-1�����������F����з���������������λ��Ԫ

|

�����Ŀ |

�� |

�� |

�� |

�� |

|

�F��ƽ�������� |

25 000 |

50 000 |

75 000 |

100 000 |

|

�C���ɱ� |

3 000 |

6 000 |

9 000 |

12 000 |

|

�����ɱ� |

20 000 |

20 000 |

20 000 |

20 000 |

|

��ȱ�ɱ� |

12 000 |

6 750 |

2 500 |

0 |

�����@�ķN�����Ŀ��ɱ�Ӌ��Y�����7-2��ʾ��

������7-2���������F����п��ɱ�����������λ��Ԫ

|

�����Ŀ |

�� |

�� |

�� |

�� |

|

�C���ɱ� |

3 000 |

6 000 |

9 000 |

12 000 |

|

�����ɱ� |

20 000 |

20 000 |

20 000 |

20 000 |

|

��ȱ�ɱ� |

12 000 |

6 750 |

2 500 |

0 |

|

���ɱ� |

35 000 |

32 750 |

31 500 |

32 000 |

���������ϸ������Ŀ��ɱ����Ա��^��֪���������Ŀ��ɱ���ͣ���75 000Ԫ��ԓ��I����ѬF���������

����(��)��؛ģ��

������Iƽ�r�����^��ĬF�𣬕����ͬF��Ķ�ȱ�ɱ�����Ҳ�����ӬF��ռ�õęC���ɱ�;��ƽ�r�����^�ٵĬF�𣬄t�����ӬF��Ķ�ȱ�ɱ����s�ܜp�٬F��ռ�õęC���ɱ����m���ĬF���c�Ѓr�Cȯ֮�g���D�Q������I����Y��ʹ��Ч�ʵ���Ч;������������M�д������Ѓr�Cȯ�c�F����D�Q���t���Ӵ��D�Q���׳ɱ���

�����Ѓr�Cȯ�D�Q�جF���������Ĵ��r(��֧�����m�M�á������Q��F��Ľ��׳ɱ����F��Ľ��׳ɱ��c�F���D�Q�Δ���ÿ�ε��D�Q�����P����Iƽ�r���еĬF����Խ�ߣ��D�Q�ĴΔ���Խ�٣��F��Ľ��׳ɱ���Խ��;��֮��ÿ���D�Q�جF��Ľ��~Խ�ͣ���Iƽ�r���еĬF������Խ�ͣ��D�Q�ĴΔ���Խ�࣬�F��Ľ��׳ɱ���Խ�{����Ҋ���F���׳ɱ��c�������ɷ��ȡ��F��Ľ��׳ɱ��c�F��ęC���ɱ����M�ɵ����P���ɱ���������D7-3��ʾ��

�����F��ęC���ɱ��ͽ��׳ɱ��ǃɗl�S�F��������ʲ�ͬ����lչ���������ɗl���������c�����ĬF������������ǿ��ɱ���͵ĬF���������

����(1)һ�����g�ȵĬF������������T��ʾ��

����(2)ÿ�γ����Ѓr�Cȯ���a��F������Ľ��׳ɱ�����F��ʾ;һ���r�ڃȳ����Ѓr�Cȯ�Ŀ����׳ɱ��飺

�������׳ɱ�=(T/C)��F

����(3)���ЬF��ęC���ɱ��ʣ���K��ʾ;һ���r�ڃȳ��ЬF��Ŀ��C���ɱ���ʾ�飺

�����C���ɱ�=(C/2)��K

�����t�����ɱ�=�C���ɱ�+���׳ɱ�=(C/2)��K+(T/C)��F��

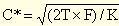

�����ĈD7-3��֪����ѬF�������C*�ǙC���ɱ����c���׳ɱ��������c�������ĬF������������C*�����M�㣺�C���ɱ�=���׳ɱ�����(C*/2)��K=(T/C*)��F��������֪��  ��

��

��������7-2��ij��Iÿ�¬F����������5 200 000Ԫ��ÿ�άF���D�Q�ijɱ���1 000Ԫ�����ЬF�����Ͷ�Y����ʼs��10%���tԓ��I����ѬF�����������Ӌ�����£�

����ԓ��I��ѬF���������322 490Ԫ�����г��^322 490Ԫ�t�����ͬF���Ͷ�Y�����ʣ�����322 490Ԫ�t���Ӵ���I�����F��֧�����L�U��

����(��)�S�Cģ��

�������ڬF�������������S�C�ģ�ֻ�܌��F��������_��һ�����ƅ^�����������ޡ�����I�F�����~����������֮�g���ӕr��������I�F�������̎�ں�����ˮƽ���o���M���{�������F�����~�_�����ޕr���t�����֬F���D�Q���Ѓr�Cȯ;���F�����~�½������ޕr���t�u�������Cȯ��

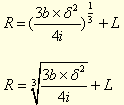

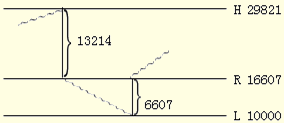

����ԓģ���Ѓɗl���ƾ���һ�l�ؚw������Ϳ���Lȡ�Q��ģ��֮������أ��䔵�~���ɬF������������ھC�Ͽ��]��ȱ�F����L�U�̶ȡ���I�����������I�ճ����D�����Y���y��Ҫ����a�������~�����صĻ��A�ϴ_���ġ��ؚw��R�ɰ����й�ʽӋ�㣺

����ʽ�У�b�����Cȯ�D�Q��F���F���D�Q���Cȯ�ijɱ�;

�����ġ�����Iÿ�լF����׃�ӵĘ˜ʲ�;

����i�������՞���AӋ��ĬF��C���ɱ���

������߿��ƾ�H��Ӌ�㹫ʽ�飺H=3R-2L

��������7-3���Oij��I�F����Q��Lֵ����10000Ԫ����Ӌ��I�F�������˜ʲ�Ğ�1 000Ԫ�����ЬF�����C���ɱ���15% ���Q���Iֵ��0.00039��b=150Ԫ������ԓģ�ͣ�����ã�

����H=3��16 607-2��10 000=29 821 (Ԫ)

����ԓ��IĿ�ˬF�����~��16 607Ԫ�����F������~�_��29 821Ԫ���t�I�M13 214Ԫ���Cȯ;���F������~����10 000Ԫ���t�u��6 607Ԫ���Cȯ��

����Ӌ������ĬF����������^���ء�

���������}��(2010���һ���}��9С�})�\�óɱ�ģ��Ӌ����ѬF��������r�����й�ʽ�У����_����(��)��

����A.��ѬF�������=min(�����ɱ�+�C���ɱ�+�D�Q�ɱ�)

����B.��ѬF�������=min(�����ɱ�+�C���ɱ�+��ȱ�ɱ�)

����C.��ѬF�������=min(�C���ɱ�+���I�ɱ�+�D�Q�ɱ�)

����D.��ѬF�������=min(�C���ɱ�+���I�ɱ�+��ȱ�ɱ�)

���������_�𰸡�B

�������𰸽������_��Ŀ�ˬF�����~�ijɱ�ģ���J����ĬF���������ʹ�ìF��ęC���ɱ��������ɱ�����ȱ�ɱ�֮����С���ij�������

���������}��(2011��������}��54С�})���S�Cģ���£����F�����~����߿��ƾ�����Ϳ��ƾ�֮�g���ӕr��������I�F�������̎�ں���^�o���{����(��)

���������_�𰸡���

�������𰸽��������S�Cģ���У����ڬF�������������S�C�ģ�ֻ�܌��F��������_��һ�����ƅ^�����������ޡ�����I�F�����~����������֮�g���ӕr��������I�F�������̎�ں�����ˮƽ���o���M���{�������Ա��}�}�ɵ��f�����_��

�������P���]��

����2014��Ӌ�Q��ԇ���]�Е�Ӌ���A��ΌW��

����2014�м���Ӌ�Q����Ŀ�y�׳̶ȼ����h

����2014��Ӌ�Q���м�ؔ�չ������Ԝy�}�������R��