�����ܗUЧ��

���������������

�������l������

����2010�ꡢ2011����x��2007����x��2012��C�ϣ�2013���Д࣬2009��Ӌ��

����������Ŀ䛡�

����1.���I�ܗUЧ��

����2.ؔ�ոܗUЧ��

����3.���ܗUЧ��

���������l���c�����ܗUЧ��

����ؔ�չ����д��������������W�еĸܗUЧ�������F�飺�����ض��̶�֧�����M�õĴ��ڣ����®�ijһؔ��׃�����^С����׃�ӕr����һ���P׃�������^�����׃�ӡ�ؔ�չ����еĸܗUЧ�����������I�ܗU��ؔ�ոܗU�Ϳ��ܗU���NЧ����ʽ���ܗUЧ���ȿ��Ԯa���ܗU���棬Ҳ�������ܗU�L�U��

����(һ)���I�ܗUЧ��

�������I�ܗU��ָ���ڹ̶��Խ��I�ɱ��Ĵ��ڣ���ʹ����I���Y�a���(Ϣ��ǰ����)׃���ʴ��ژI����׃���ʵĬF���I�ܗU��ӳ���Y�a���IJ����ԣ������u�r��I�Ľ��I�L�U����Ϣ��ǰ����(EBIT)��ʾ�Y�a����꣬�t��

����EBIT = S- V- F = (P -V C)Q-F = M- F

����ʽ�У�EBIT��Ϣ��ǰ����;S���N���~;V��׃���Խ��I�ɱ�;F���̶��Խ��I�ɱ�;Q���a�N�I����;P���N�ۆr;Vc����λ׃�ӳɱ�;M��߅�Hؕ�I��

������ʽ�У�Ӱ�EBIT�����ذ����aƷ�ۃr���aƷ���aƷ�ɱ������ء����aƷ�ɱ��д��ڹ̶��ɱ��r����������l����׃���a�N�I�����������mȻ������׃�̶��ɱ����~���������͆�λ�aƷ�֔��Ĺ̶��ɱ����Ķ���߆�λ�aƷ��������Ϣ��ǰ���������L�ʴ��ڮa�N�I���������L�ʣ��M���a�����I�ܗUЧ�����������ڹ̶��Խ��I�ɱ��r�� ���гɱ�����׃���Խ��I�ɱ���߅�Hؕ�I����Ϣ��ǰ�������˕rϢ��ǰ����׃�����c�a�N�I������׃������ȫһ�¡�

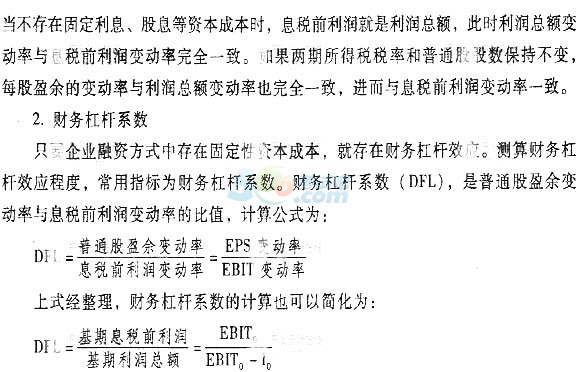

����2.���I�ܗUϵ��

����ֻҪ��I���ڹ̶��Խ��I�ɱ����ʹ��ڽ��I�ܗUЧ�������Բ�ͬ�a�N�I��������A���佛�I�ܗUЧؽ�Ĵ�С�̶��Dz�һ�µġ��y�㽛�I�ܗUЧ���̶ȣ�����ָ�˞齛�I��Uϵ�������I�ܗUϵ��(DOL)����Ϣ��ǰ����׃�����c�a�N�I����׃���ʵı�ֵ��Ӌ�㹫ʽ�飺

����3.���I�ܗU�c���I�L�U

�������I�L�U��ָ��I�������a���I�ϵ�ԭ������µ��Y�a��겨�ӵ��L�U��������I���I�L�U����Ҫԭ�����Ј���������a�ɱ������صIJ��_���ԣ����I�ܗU�����������Y�a��겻�_���ĸ�Դ��ֻ���Y�a��겨�ӵı��F�����ǣ����I�ܗU�Ŵ����Ј������a������׃�����������ӵ�Ӱ푡����I�ܗUϵ��Խ�ߣ�����Ϣ��ǰ�����ܮa�N��׃�ӵ�Ӱ푳̶�Խ�� ���I�L�UҲ��Խ�������I�ܗUϵ����Ӌ�㹫ʽ���У�

������ʽ��������Ϣ��ǰ����������ǰ���£����I�ܗUϵ����͞�1, ������ؓ��;ֻҪ�й̶��Խ��I�ɱ����ڣ����I�ܗUϵ�����Ǵ���1��

��������ʽ��֪��Ӱ푽��I�ܗU�����ذ�������I�ɱ��Y���еĹ̶��ɱ�����;Ϣ��ǰ����ˮƽ�����У�Ϣ��ǰ����ˮƽ���ܮaƷ�N�۔������N�ۃr�ɱ�ˮƽ(��λ׃�ӳɱ��̶��ɱ����~)�ߵ͵�Ӱ푡��̶��ɱ�����Խ�ߡ��ɱ�ˮƽԽ�ߡ��aƷ�N�۔������N�ۃr��ˮƽԽ�ͣ����I�ܗUЧ��Խ��֮��Ȼ��

����(��)ؔ�ոܗUЧ��

������Ҋ���Y���ɱ��̶��͵��Y����ռ����Խ�ߣ�ؔ�ոܗUϵ����Խ��A��˾���ڲ������й̶��Y���ɱ����Y�����]��ؔ�ոܗUЧ��; B��˾���ڂ����Y��������ͨ���������L������Ϣ��ǰ�������L���ȵ�1.176��;C��˾���H���ڂ����Y�������҂����Y���ı��ر�B ��˾�{������ͨ���������L������Ϣ��ǰ�������L���ȵ�1.370����

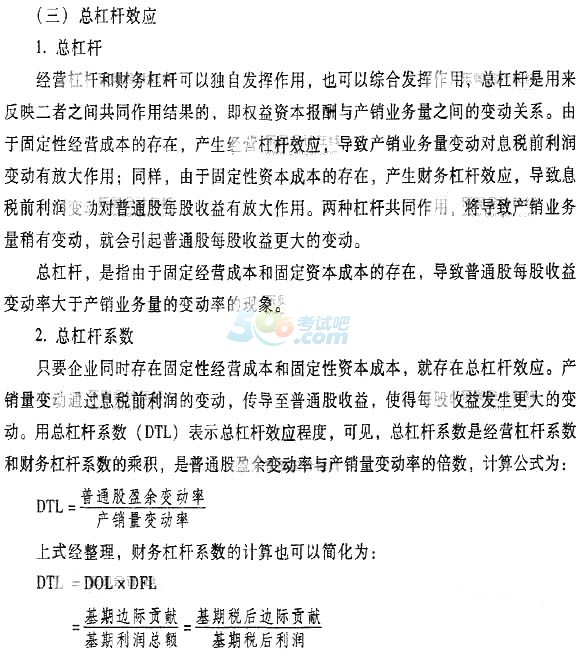

����3.���ܗU�c��˾�L�U

������˾�L�U������I�Ľ��I�L�U��ؔ���L�U����ӳ����I�����w�L�U�����ܗUϵ����ӳ�˽��I�ܗU��ؔ�ոܗU^���g���Pϵ�������u�r��I�����w�L�Uˮƽ���ڿ��ܗUϵ��һ������r�£����I�ܗUϵ���cؔ�ոܗUϵ���������L�����ܗUЧ�������x���ڣ���һ���܉��f���a�N�I����׃�ӌ���ͨ�������Ӱ푣������A�yδ����ÿ������ˮƽ;�ڶ�����ʾ��ؔ�չ������L�U�������ԣ���Ҫ����һ�����L�U��rˮƽ����Ҫ�S��һ���Ŀ��ܗUϵ�������I�ܗU��ؔ�ոܗU�����в�ͬ�ĽM�ϡ�

����һ����f���̶��Y�a�����^����Y���ܼ�����I�����I�ܗUϵ���ߣ����I�L�U����I�I�Y��Ҫ���������Y���� �Ա����^С��ؔ�ոܗUϵ����ؔ���L�U;׃�ӳɱ������^��Ąڄ��ܼ�����I�����I�ܗUϵ���ͣ����I�L�UС����I�I�Y������Ҫ���������Y�𣬱����^���ؔ�ոܗUϵ����ؔ���L�U��

����һ����f������I�����A�Σ��aƷ�Ј�ռ���ʵͣ��a�N�I����С�����I�ܗUϵ���˕r��I�I�Y��Ҫ���������Y�������^�ͳ̶���ʹ��ؔ�ոܗU;����I�U�������ڣ��aƷ�Ј�ռ���ʸߣ��a�N�I�������I�ܗUϵ��С���˕r����I�Y���Y���пɔU������Y�����أ����^�̶߳���ʹ��ؔ�ոܗU��

�������P���]��

����2014��Ӌ�Q���м�ؔ�չ��������y�c�v��R��

����2014���м���Ӌ�Q��ԇ�俼����c���}���ɅR��

������ԇ�����]��2014���м���Ӌ�Q��ԇ�俼�_�̌��}