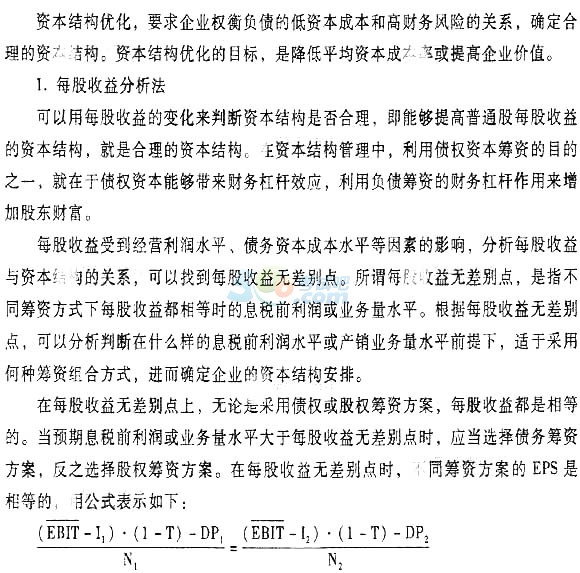

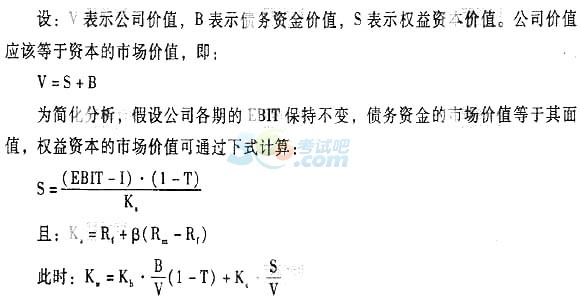

�����Y���Y��

���������������

�������l������

����2009�ꡢ2012����x��2012���Д࣬2009��Ӌ��

����������Ŀ䛡�

����1.�Y���Y����x

����2.Ӱ��Y���Y��������

����3.�Y���Y������

���������l���c�����Y���Y��

����(һ)�Y���Y���ĺ��x

�����I�Y�����У��Y���Y���ЏV�x�ͪM�x֮�֡��V�x���Y���Y������ȫ�������c�ɖ|����Ę��ɱ���;�M�x���Y���Y���tָ�L��ؓ���c�ɖ|�����Y�����ɱ��ʡ��M�x�Y���Y���£����ڂ�������I�\�Y����������������ָ���Y���Y������ָ�M�x���Y���Y����

�����Y���Y����ָ��I�Y�����~�и��N�Y���Ę��ɼ�������Pϵ���V�x���Y���Y������ȫ�������c�ɖ|����Ę��ɱ���;�M�x���Y���Y���tָ�L��ؓ���c�ɖ|����Ę��ɱ��ʡ��M�x�Y���Y���£����ڂ�������I�\�Y����������������ָ���Y���Y��ͨ���ǪM�x���Y���Y����Ҳ���ǂ����Y������Iȫ���Y������ռ�ı��ء�

������ͬ���Y���Y�����o��I������ͬ�ĺ������I���Â����Y���M���e�����I�����p�����ã��ȿ��l�]ؔ�ոܗUЧ����Ҳ������ؔ���L�U�������I��횙��ؔ���L�U���Y���ɱ����Pϵ���_����ѵ��Y���Y�����u�r��I�Y���Y����Ѡ�B�Ę˜ʑ�ԓ���܉���߹ə�������Y���ɱ�����KĿ����������I�rֵ��

�����ə����棬���F����Y�a����ʻ���ͨ��ÿ������;�Y���ɱ������F����I��ƽ���Y���ɱ��ʡ������Y���Y����Փ������˾ƽ���Y���ɱ���͕r����˾�rֵ������^����Y���Y������ָ��һ���l����ʹ��Iƽ���Y���ɱ�����͡���I�rֵ�����Y���Y�����Y���Y��������Ŀ�ˣ��ǽ���ƽ���Y���ɱ��ʻ������ͨ��ÿ�����档

��������Փ���v������Y���Y���Ǵ��ڵģ���������I�Ȳ��l�����ⲿ�h���Ľ�����׃�����ӑB�ر�������Y���Y��ʮ�����y������ڌ��`�У�Ŀ���Y���Y��ͨ������I�Y�����팍�H�M���m��ؓ�����I���_�����Y���Y�����Ǹ����M�⻯��ԭ�t�_�����Y���Y����

����(��)Ӱ��Y���Y��������

�����Y���Y������һ���a��Y�����}��������Y������I�����M����ʽ�е��YԴ���ýY�����Y���Y����׃������ֱ��Ӱ�����Y�������ߵ����档

����1.��I���I��r�ķ����Ժͳ��L����I�a�N�I�����ķ����̶Ȍ��Y���Y������ҪӰ푣�����a�N�I�շ�������I���^���ؓ���̶���ؔ���M��;����a�N�I������ӯ���������ԣ��tҪؓ���̶���ؔ���M�Ì��Г��^���ؔ���L�U�����I�lչ�������F��δ���a�N�I���������L�ʣ�����a�N�I�����܉����^�ߵ�ˮƽ���L����I���Բ��ø�ؓ�����Y���Y���������������Y���Ĉ�ꡣ

����2.��I��ؔ�ՠ�r�����õȼ�

������Iؔ�ՠ�r���ã����õȼ��ߣ�������Ը������I�ṩ���ã���I���@�Â����Y���෴�������Iؔ�ՠ�rǷ�ѣ����õȼ����ߣ�������Ͷ�Y�L�U���@�ӕ�������I�@�����õ��������Ӵ�����Y��I�Y���Y���ɱ���

����3.��I���Y�a�Y��

�����Y�a�Y������I�I���Y�����M���YԴ���ú�ʹ�ú���Y��ռ�ýY���������L�����Y�a���ɺͱ������Լ��L�����Y�a�Ȳ��Ę��ɺͱ������Y�a�Y������I�Y���Y����Ӱ���Ҫ���������д����̶��Y�a����I��Ҫͨ�^�L��ؓ���Ͱl�й�Ʊ��ͨ�Y��;�����^�������Y�a����I�������ه����ؓ����ͨ�Y�� �Y�a�m���ڵ�Ѻ�J�����Iؓ���^�࣬�Լ��g�аl��������I�tؓ���^�١�

����4.��IͶ�Y�˺������ֵđB��

��������I�����ߵĽǶȿ��������I�ə��ɢ����I���ܸ���ز��Ù����Y���I�Y�Է�ɢ��I�L�U�������I���ٔ��ɖ|���ƣ��ɖ|ͨ����ҕ��I�عə����}�����ֹ�عə�ϡጣ���Iһ��M��������ͨ�ɻI�Y�����Dz��Ã��ȹɻ�����Y��I�Y������I�������ֵĽǶȿ�����ؓ���Y���Y����ؔ���L�U�ߣ�һ�����Iʧ������Fؔ��Σ�C�������������R�Ј��ӹܵ����{���߱�������Ƹ����ˣ������Ĺ�������ƫ�����x���ؓ���������Y���Y����

����5.�ИI��������I�lչ����

������ͬ�ИI�Y���Y����ܴaƷ�Ј������ij���a�I���I�L�U�ͣ���˿���߂����Y����أ��l�]ؔ�ոܗU���á����¼��g��I�aƷ�����g���Ј��в����죬���I�L�U�ߣ���˿ɽ��͂����Y����أ�����ؔ�ոܗU�L�U��ͬһ��I��ͬ�lչ�A���ϣ��Y���Y�����Ų�ͬ����I�����A�Σ����I�L�U�ߣ����Y���Y�������ϑ�����ؓ������;��I�lչ�����A�Σ��aƷ�a�N�I���������ͳ��m���L�����I�L�U�ͣ����m�����ӂ����Y����أ��l�]ؔ�ոܗUЧ��;��I�տs�A���ϣ��aƷ�Ј�ռ�����½������I�L�U�Ӵ����͂����Y����أ����C���I�F�������܉����ڂ��գ�������I���m���I�������p���Ʈa�L�U��

����6.�����h���Ķ������ߺ�؛������

�����Y���Y���Q�߱�ȻҪ�о���ؔ�h�����أ��e�Ǻ��^������r�������{�ؽ������ֶΰ���ؔ���������ߺ�؛�Ž������ߣ������ö������^�{�r�������Y��ĵֶ����ô���I��������@�N�����������I�rֵ��؛�Ž�������Ӱ��Y�����o���Ķ�Ӱ�����ˮƽ��׃�ӣ������҈����˾o�s��؛�����ߕr���Ј������^�ߣ� ��I�����Y��ɱ�����

����(��)�Y���Y������

��������I��Ҫ���Y���~�^��r�����ܕ����ö�N�I�Y��ʽ�M�����Y���@�r����ҪԔ�����^�������N�M�ϻI�Y��ʽ�µ��Y���ɱ�ؓ�����䌦ÿ�������Ӱ푣��x��ÿ���������{�ĻI�Y��ʽ��

����2.ƽ���Y���ɱ����^��

����ƽ���Y���ɱ����^������ͨ�^Ӌ��ͱ��^���N���ܵĻI�Y�M�Ϸ�����ƽ���Y���ɱ����x��ƽ���Y���ɱ�����͵ķ��������܉�ƽ���Y���ɱ����Y���Y�������Ǻ������Y���Y�����@�N���������ڏ��Y��Ͷ�˵ĽǶȌ��I�Y�������Y���Y���M�Ѓ���������

����3.��˾�rֵ������

�������σɷN�������Ǐ��~��rֵ�ĽǶ��M���Y���Y�������������]�п��]�Ј�������Ҳ���]�п��]�L�U���ء���˾�rֵ�����������ڿ��]�Ј��L�U���A�ϣ��Թ�˾�Ј��rֵ��˜ʣ��M���Y���Y�����������܉�������˾�rֵ���Y���Y�������Ǻ������Y���Y�����@�N������Ҫ���ڌ��F���Y���Y���M���{�����m�����Y��Ҏģ�^������й�˾�Y���Y������������ͬ�r���ڹ�˾�rֵ�����Y���Y���£���˾��ƽ���Y���ɱ���Ҳ����͵ġ�

�Pע��ԇ����Ӌ�Q����һ�r�g���𰸣�������!

�Pע��ԇ����Ӌ�Q����һ�r�g���𰸣�������!

��Ӌ�Q�}�����֙C�}���� | �����Ź����~̖"566��Ӌ�Q"

�������P���]��

����2014��Ӌ�Q���м�ؔ�չ��������y�c�v��R��

����2014���м���Ӌ�Q��ԇ�俼����c���}���ɅR��

������ԇ�����]��2014���м���Ӌ�Q��ԇ�俼�_�̌��}