�����c(di��n)���鿴��2014��Ӌ(j��)�Q���м�ؔ(c��i)��(w��)���������l���c(di��n)�v��R��

�����ڶ���(ji��) �����������c��(y��ng)��

������������������

���������������

�������l����

����������(ji��)Ŀ䛡�

����1.������������x

����2.�����������Ļ������O(sh��)

����3.�����������Ļ���ԭ��

���������l���c(di��n)������������������

������������I(y��)��(j��ng)�I�ɹ���һ��(g��)��Ҫ����ָ��(bi��o)������I(y��)�����ĸߵ�ȡ�Q�ڳɱ�������Ķ��٣�����������Ҫ���ۃr(ji��)���N������Q������I(y��)Ҫ��@������횱M���ܵؽ��ͳɱ������{�ۃr(ji��)�������N�������@����Ҋ���ɱ����I(y��)��(w��)������������֮�g�沼�������P(gu��n)ϵ�����˫@�������������횿��^�����@����֮�g�ă�(n��i)��Ҏ(gu��)�ɣ���������֮�g�ľ����c(di��n)������I(y��)��(j��ng)�I�Q�ߺ�Ŀ��(bi��o)�����ṩ��Ч�Ĺ�����Ϣ��

����(һ)�����������ĺ��x

����������������Ҳ�б��������������QCVP����(Cost-Volume-Profit Analysis)�������ڳɱ��ԑB(t��i)������׃�ӳɱ�Ӌ(j��)��ģʽ�Ļ��A(ch��)�ϣ�ͨ�^�о���I(y��)��һ�����g��(n��i)�ijɱ����I(y��)��(w��)������������֮�g�ă�(n��i)��(li��n)ϵ����ʾ׃��֮�g�ă�(n��i)��Ҏ(gu��)���ԣ�����I(y��)�A(y��)�y���Q�ߡ�Ҏ(gu��)���͘I(y��)�����u�ṩ��Ҫ��ؔ(c��i)��(w��)��Ϣ��һ�N��������������������������Ҫ����������������ȫ߅�H��������N�a(ch��n)Ʒ������������Ŀ��(bi��o)���������������������Է����ȃ�(n��i)�ݡ�

������������������һ�N�����ķ����wϵ������I(y��)��(j��ng)�I���������Б�(y��ng)��ʮ�֏V�����\(y��n)�����������������A(y��)�y�ڱ����������l����(y��ng)��(sh��)�F(xi��n)���N�������N���~;�c�L(f��ng)�U(xi��n)������Y(ji��)�ϣ����Ԟ���I(y��)�ṩ���ͽ�(j��ng)�I�L(f��ng)�U(xi��n)�ķ������ֶΣ��Ա��C��I(y��)��(sh��)�F(xi��n)�ȶ�Ŀ��(bi��o);�c�Q�߷�����(li��n)ϵ������������I(y��)�M(j��n)�����P(gu��n)�����a(ch��n)�Q�ߡ����r(ji��)�Q�ߺ�Ͷ�Y�(xi��ng)Ŀ�Ŀ����Է�������ȫ���A(y��)�㡢�ɱ����ơ�؟(z��)�Ε�Ӌ(j��)��(y��ng)�õ��ṩ��Փ��(zh��n)�䡣

����(��)�����������Ļ������O(sh��)

����һ����f��������������Ҫ���������Ă�(g��)���O(sh��)ǰ�

����1.���ɱ��ɹ̶��ɱ���׃�ӳɱ��ɲ��ֽM��

����ԓ���O(sh��)Ҫ����I(y��)���l(f��)����ȫ���ɱ��������ԑB(t��i)�^(q��)�֞�׃�ӳɱ��̶��ɱ�������׃�ӳɱ����~�c�I(y��)��(w��)����������׃�ӣ��̶��ɱ����~���ֲ�׃�����ɱ���(x��)�Ԅ��ֳɱ��������������Ļ���ǰ��l����

����2.�N�������c�I(y��)��(w��)������ȫ�����P(gu��n)ϵ

����ԓ���O(sh��)Ҫ���N���������S�I(y��)��(w��)����׃����׃��������֮�g��(y��ng)������ȫ�����P(gu��n)ϵ����ˣ���(d��ng)�N���������P(gu��n)������(n��i)׃���r(sh��)���a(ch��n)Ʒ�Ćr(ji��)�����l(f��)��׃����

����3.�a(ch��n)�Nƽ��

�������O(sh��)��(d��ng)�ڮa(ch��n)Ʒ�����a(ch��n)���c�I(y��)��(w��)����һ�£������]��؛ˮƽ׃�ӌ�������Ӱ푡����ٶ�ÿ�����a(ch��n)�Įa(ch��n)Ʒ�����������ڮ�(d��ng)��ȫ���N�۳�ȥ���a(ch��n)�Nƽ�⡣

����4.�a(ch��n)Ʒ�a(ch��n)�N�Y(ji��)��(g��u)��(w��n)��

�������O(sh��)ͬ�r(sh��)���a(ch��n)�N�۶�N�a(ch��n)Ʒ����I(y��)�����N�ۮa(ch��n)Ʒ��Ʒ�N�Y(ji��)��(g��u)��׃������һ��(g��)���a(ch��n)�c�N�۶�N�a(ch��n)Ʒ����I(y��)���ԃr(ji��)ֵ��ʽ���F(xi��n)�Įa(ch��n)Ʒ�Įa(ch��n)�N�����l(f��)��׃���r(sh��)��ԭ�����a(ch��n)Ʒ�Įa(ch��n)�N�~��ȫ���a(ch��n)Ʒ�Įa(ch��n)�N�~����ռ�ı��ز����l(f��)��׃����

����(��)�����������Ļ���ԭ��

����1.�����������Ļ����P(gu��n)ϵʽ

�������������������]�����P(gu��n)������Ҫ�����N�������r(ji��)���N�����롢��λ׃�ӳɱ����̶��ɱ���Ϣ��ǰ�����ȡ��@Щ����֮�g���P(gu��n)ϵ���������л�����ʽ����ӳ��

����Ϣ��ǰ����=�N������-���ɱ�

����=�N������-(׃�ӳɱ�+�̶��ɱ�)

����=�N�������r(ji��)-�N��������λ׃�ӳɱ�-�̶��ɱ�

����=�N������(�r(ji��)-��λ׃�ӳɱ�)-�̶��ɱ�

�����@�������傀(g��)�(li��n)ϵ��׃�����o�������Ă�(g��)׃��������������һ��(g��)׃����ֵ��

����2.߅�Hؕ�I(xi��n)

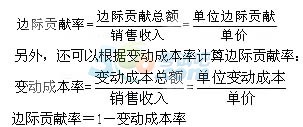

����߅�Hؕ�I(xi��n)���ַQ��߅�H������ؕ�I(xi��n)ë��ȣ���ָ�a(ch��n)Ʒ���N������pȥ׃�ӳɱ�������~��߅�Hؕ�I(xi��n)�ı��F(xi��n)��ʽ�ЃɷN��һ�N���Խ^���~���F(xi��n)��߅�Hؕ�I(xi��n)���֞�߅�Hؕ�I(xi��n)���~�͆�λ߅�Hؕ�I(xi��n);��һ�N����������(sh��)��ʾ��߅�Hؕ�I(xi��n)�ʣ���߅�Hؕ�I(xi��n)�c�N���~�ı��ʡ�

����߅�Hؕ�I(xi��n)���~=�N������-׃�ӳɱ�

����=�N��������λ߅�Hؕ�I(xi��n)

����=�N�������߅�Hؕ�I(xi��n)��

������λ߅�Hؕ�I(xi��n)=�r(ji��)-��λ׃�ӳɱ�

����=�r(ji��)��߅�Hؕ�I(xi��n)��

��������(j��)�����������P(gu��n)ϵ��������߅�Hؕ�I(xi��n)���̶��ɱ�֮�g���P(gu��n)ϵ���Ա�ʾ�飺

����Ϣ��ǰ����=߅�Hؕ�I(xi��n)-�̶��ɱ�

����=�N��������λ߅�Hؕ�I(xi��n)-�̶��ɱ�

����=�N�������߅�Hؕ�I(xi��n)��-�̶��ɱ�

�������P(gu��n)���]��

����2014��Ӌ(j��)�Q���м�ؔ(c��i)��(w��)���������y�c(di��n)�v��R��

����2014���м���Ӌ(j��)�Q��ԇ�俼��(j��ng)�(y��n)�c���}���ɅR��

������ԇ�����]��2014���м���Ӌ(j��)�Q��ԇ�俼�_�̌��}