����>>>>2015��Ӌ�Q���м�ؔ�չ��������l���c|���}�R��

������ �I�\�Y�����

���Ĺ� ��؛����

������؛������Ŀ��

���������������

�������l�Ǽ�����

�����v�����}�漰��2013���Д��}

���������l���c������؛������Ŀ��

������؛��ָ��I�����a���I�^���О��N�ۻ��ߺ��ö���������Y���������ϡ�ȼ�ϡ���ֵ��Ʒ���ڮaƷ�����Ʒ���a��Ʒ���f��������Ʒ�ȡ���؛����ˮƽ�ĸߵ�ֱ��Ӱ�����I�����a���I�ܷ�����M�У�����KӰ���I�����桢�L�U�Ƞ�r����ˣ���؛������ؔ�չ�����һ���Ҫ���ݡ�

������I���д�؛��ԭ��һ�����Ǟ��˱��C���a���N�۵Ľ��I��Ҫ����һ�����dz��ԃr��Ŀ��]����ُ���Y�ăr�������^�ߣ�����ُ�I�ڃr�����Ѓ��ݡ����ǣ��^��ش�؛Ҫռ���^���Y�𣬲��ҕ����Ӱ����}���M�����U�M���S�o�M�������ˆT���Y�ڃȵĸ���_֧����ˣ���؛������Ŀ�ˣ������ڱ��C���a���N�۽��I��Ҫ��ǰ���£�����ȵؽ��ʹ�؛�ɱ������w�������ׂ����棺

����(һ)���C���a�����M��

�������a�^������Ҫ��ԭ���Ϻ��ڮaƷ�������a�����|���C���鱣�����a�������M�У���횃���һ������ԭ����;��t���ܕ�������a�Дࡢͣ�����ϵĬF�M�ܮ�ǰ������I�Ĵ�؛�����ѽ����FӋ��C�Ԅӻ���������Ҫ���F��؛�����Ŀ�ˌ��ٲ��ס�

����(��)�������N��

����һ�������Ĵ�؛�����܉�������I�����a���N�۷���ęC���Ժ��m���Ј�׃��������������I�Ј����������ӕr�����aƷ���䲻����п���ʧȥ�N�����C��ͬ�r������͞鹝�s��ُ�ɱ��������M�ã�һ����ܳ�����ُ;��I�����_���\ݔ�̵������Ҳ���M�������l�\�����Ա���һ�����Ĵ�؛���������Ј��N�۵ġ�

����(��)���ھS�־������a�����ͮaƷ�ɱ�

������Щ��I�aƷ���ڼ����ԮaƷ���������^��ĮaƷ���˕r�����������r�M�����a���t�����Еr���a�����ò���������ã��Еr�ֳ�ؓ�����a���@����ɮaƷ�ɱ������������˽������a�ɱ������F�������a����Ҫ����һ���Įa��Ʒ��؛�����������ر���һ����ԭ���ϴ�؛��

����(��)���ʹ�؛ȡ�óɱ�

����һ����r�£�����I�M�в�ُ�r���M؛���ɱ��c��ُ���Y�Ćr�Ͳ�ُ�Δ��������Pϵ�����S����̞�Ą�͑���ُ�I��aƷ�������ڿ͑���ُ���_��һ�������r���o��r���ۿۣ�������Iͨ�^�����������M؛���ȿ������܃r���ۿۣ�����ُ�óɱ���Ҳ��p��ӆ؛�Δ���������ӆ؛�ɱ���ʹ�����M؛�ɱ����͡�

����(��)��ֹ�����¼��İl��

������I�ڲ�ُ���\ݔ�����a���N���^���У������ܰl������֮����¹ʣ����ֱ�Ҫ�Ĵ�؛���U���䣬���Ա���͜p�������¼��ēpʧ��

������؛�ijɱ�

���������������

�������l�Ǽ������

�����v�����}�漰��2012����x�}���Д��}

���������l���c������؛�ijɱ�

����(һ)ȡ�óɱ�

����ȡ�óɱ�ָ��ȡ��ij�N��؛��֧���ijɱ���ͨ���Á���ʾ�����ַ֞�ӆ؛�ɱ���ُ�óɱ���

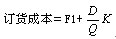

����1.ӆ؛�ɱ�

����ӆ؛�ɱ�ָȡ��ӆ�εijɱ������k���M�������M���]�Y��늈��Ԓ�M���\ݔ�M��֧����ӆ؛�ɱ�����һ�����cӆ؛�Δ��o�P���糣�O��ُ�C���Ļ����_֧�ȣ��Q��̶���ӆ؛�ɱ�����F1��ʾ;��һ�����cӆ؛�Δ����P��������M���]�Y�ȣ��Q��ӆ؛��׃�ӳɱ���ÿ��ӆ؛��׃�ӳɱ���K��ʾ;ӆ؛�Δ����ڴ�؛����Ҫ��D�cÿ���M؛��Q֮�̡�ӆ؛�ɱ���Ӌ�㹫ʽ�飺

����

����2.ُ�óɱ�

����ُ�óɱ�ָ��ُ�I��؛������֧���ijɱ�������؛�����ărֵ�������Ô����c�r�ij˷e���_��������Ҫ����D��ʾ���r��U��ʾ������ُ�óɱ���DU��

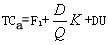

����ӆ؛�ɱ�����ُ�óɱ����͵��ڴ�؛��ȡ�óɱ����乫ʽ�ɱ��_�飺

����ȡ�óɱ� = ӆ؛�ɱ� + ُ�óɱ�

����= ӆ؛�̶��ɱ� + ӆ؛׃�ӳɱ� + ُ�óɱ�

����

����(��)����ɱ�

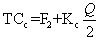

��������ɱ�ָ�鱣�ִ�؛���l���ijɱ���������؛ռ���Y������Ӌ����Ϣ���}���M�á����U�M�á���؛�Ɠp��׃�|�pʧ���ȵȣ�ͨ����TCc����ʾ��

��������ɱ�Ҳ�֞�̶��ɱ���׃�ӳɱ����̶��ɱ��c��؛�����Ķ��ٟo�P����}�����f���}�����Ĺ̶����Y�ȣ�����F2��ʾ��׃�ӳɱ��c��؛�Ĕ������P�����؛�Y��đ�Ӌ��Ϣ����؛���Ɠp��׃�|�pʧ����؛�ı��U�M�õȣ���λ����׃�ӳɱ���Kc����ʾ���ù�ʽ���_�ă���ɱ��飺

��������ɱ� = ����̶��ɱ� + ����׃�ӳɱ�

����

����(��)ȱ؛�ɱ�

����ȱ؛�ɱ�ָ���ڴ�؛�����Д����ɵēpʧ���������Ϲ����Д���ɵ�ͣ���pʧ���a��Ʒ���ȱ؛��ɵ���Ƿ�l؛�pʧ�͆�ʧ�N�ۙC���ēpʧ����ɵ����u�pʧ��;������a��I�Ծo����ُ���ò��Ͻ�Q�������Д�֮������ôȱ؛�ɱ����F��o���~��ُ��ɱ���ȱ؛�ɱ���TCs��ʾ��

���������TC����ʾ�����؛�Ŀ��ɱ�������Ӌ�㹫ʽ�飺

����

������I��؛�����������ʹ��I��؛���ɱ�����ʽTCֵ��С��

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

�������]��2015���м���Ӌ�Q��ԇ���俼�Y�ϴ�ȫ

����2009-2014��Ӌ�Q���м�ؔ�չ��������}����

����2015��Ӌ�Q���м�ؔ�չ�����ȫ��ԇ�}���𰸅R��