����>>>2017��Ӌ�Q���м�ؔ�չ������俼�c�A���R��

���������cʮ�����ɱ��ԑB����

������һ���ɱ����ԑB���

�����ɱ��ԑB���ַQ�ɱ����ԣ���ָ�ɱ���׃���c�I�������a�����N������֮�g�������Pϵ�����ճɱ��ԑB��ͨ�����ѳɱ��^�֞�̶��ɱ���׃�ӳɱ��ͻ�ϳɱ���

|

e |

����� |

���x |

Ҫ�c�U� |

|

�̶��ɱ� |

�s���Թ̶��ɱ� |

�s���Թ̶��ɱ���ָ�������ֵĶ��ڣ����I���Q���ЄӲ��ܸ�׃����w���~�Ĺ̶��ɱ����s���Թ̶��ɱ��������I�����ɱ�������I��S��һ���ĘI���������ؓ������ͳɱ���Ҫ�뽵�ͼs���Թ̶��ɱ���ֻ��ͨ�^�������ý��I�������Խ�Q����̶��Y�a���f�M�����˹�������Ӌ��Ĺ̶��Y�a���f�������U�M��������𡢹����ˆT�Ļ������Y�ȡ� |

��1���̶��ɱ��ġ��̶������{�����P�����ȡ�����һ���I����������һ�����g������

��2���̶��ɱ��ġ��̶������{�ض������ȳɱ����~���S�I���������p׃����׃��������λ�aƷ�Ĺ̶��ɱ��S�I���������p׃����������׃���� |

|

�����Թ̶��ɱ� |

�����Թ̶��ɱ���ָ�������ֵĶ��ڽ��I�Q���Є��ܸ�׃�䔵�~�Ĺ̶��ɱ��������Թ̶��ɱ��������I��ᘳɱ�������I�������I��ᘿ��Լ��Ը�׃�Ĺ̶��ɱ�����V���M���о��c�_�l�M������Ӗ�M�ȡ� |

|

e |

����� |

���x |

Ҫ�c�U� |

|

׃�ӳɱ� |

���g��׃�ӳɱ� |

���g��׃�ӳɱ���ָ�c�a�������_�ļ��g�����Pϵ��׃�ӳɱ����@�N�ɱ�ֻҪ���a�ͱ�Ȼ���l�����������a���似�g׃�ӳɱ�����㡣 |

��1��׃�ӳɱ��ġ�׃�ӡ����{�����P�����ȡ�����һ���I����������һ�����g������

��2��׃�ӳɱ��ġ�׃�ӡ����{�ض������ȳɱ����~�S�I���������p׃����������׃��������λ�aƷ��׃�ӳɱ����S�I���������p׃����׃���� |

|

������׃�ӳɱ� |

������׃�ӳɱ���ָͨ�^�������ֵěQ���Єӿ��Ը�׃��׃�ӳɱ����@ɱ������c�����λ׃�ӳɱ��İl���~������I��߹���ӛQ���� |

|

��ϳɱ� |

��׃�ӳɱ� |

��׃�ӳɱ���ָͨ����һ����ʼ��������ڹ̶��ɱ������@����ʼ���Ļ��A�����ಿ���S�I���������L�����������L���������׃�ӳɱ�����̶��Ԓ���C�M�ȡ� |

��ϳɱ����ǡ���ϡ��˹̶��ɱ���׃�ӳɱ��ɷN��ͬ���|�ijɱ���һ���棬����Ҫ�S�I������׃����׃������һ���棬������׃���ֲ����c�I������׃��������������������Pϵ��

|

|

��̶��ɱ� |

��̶��ɱ�Ҳ�Q�A��ʽ׃�ӳɱ�����ָ�ɱ��S�I������׃�������A��ʽ���L���I������һ���ȃ�ԓɱ����~��׃�����I�������L��һ���Ⱥ��@�N�ɱ������S��һ���µ�ˮƽ�������µ��ȃȱ��ֲ�׃�������T���\؛�T���z�T�Ĺ��Y�ȡ� |

|

����׃�ӳɱ� |

����׃�ӳɱ�����ָ��һ���I���������ȣ��ɱ����~���ֲ�׃�����^�ض��I���������t�S�I������׃����������׃������̶����Y�ӳ��a�����Y�� |

|

����׃�ӳɱ� |

����׃�ӳɱ���ͨ����һ����׃�ij�ʼ��,�ஔ�ڹ̶��ɱ�,���@����ʼ���Ļ��A��,�S���I����������,�ɱ�Ҳ��׃��,�����c�I�������Pϵ�ǷǾ��Եġ������ɱ��֞飺��1���f�p�����ɱ�����2���f�������ɱ��� |

����(��)��ϳɱ��ķֽ�

����1.�ߵ��c��

�����ߵ��c���Ǹ����vʷ�Y������ߘI��������͘I��������ɱ����������λ׃�ӳɱ��̶��ɱ��ķ�����

����

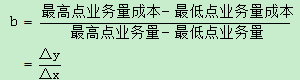

����a=����c�I�����ɱ�-b������c�I����

������=����c�I�����ɱ�-b������c�I����

�����ߵ��c������Ҫ���c��Ӌ���^���Σ���ȱ�c��ֻ���]���c�͵��c�ɽM�����������Բ���^�ֲڡ�

����2.�ؚw������

�����ؚw�������Ǹ����^ȥһ�����g�ĘI�����ͻ�ϳɱ��Ěvʷ�Y�ϣ�������С���˷�ԭ����Ӌ������ܴ���I�����c��ϳɱ��Pϵ�Ļؚwֱ�������Դ_����ϳɱ��й̶��ɱ���׃�ӳɱ��ķ�����

�����ؚw���������]�����еĚvʷ��������ֽ�Y������Փ���v��龫�_����Ӌ����^���s��

����3.�~��������

�����~���������ַQ��Ӌ�����������Ǹ�����P�ɱ��~�����������~�ă��ݣ��Y�����c�I�����������Pϵ���Д�����^�ӽ���һɱ�����ҕ�����һɱ���

�����~���������������У������^�ֲ��Ҏ������^�Дࡣ

����4.���g�y����

�������g�y�����ַQ���I���̷������Ǹ������a�^���и��N���Ϻ��˹��ɱ��������ļ��g�y���턝�̶ֹ��ɱ���׃�ӳɱ��ķ�����

�������g�y����ͨ��ֻ�m����Ͷ��ɱ��c�a������֮�g��Ҏ����ϵ�ijɱ��ֽ⡣

����5.��ͬ�_�J��

������ͬ�_�J���Ǹ�����Iӆ���Ľ�����ͬ��f�h���P��֧���M�õ�Ҏ�������_�J��������Щ�Ŀ����׃�ӳɱ�����Щ�Ŀ���ڹ̶��ɱ��ķ�����

������ͬ�_�J��Ҫ����~��������ʹ�á�

����(��)���ɱ�ģ��

�����ڌ���ϳɱ�����һ���ķ����^�֞�̶��ɱ���׃�ӳɱ�֮�����ɱ��ԑB����I�Ŀ��ɱ���ʽ�Ϳ��Ա�ʾ�飺

�������ɱ�=�̶��ɱ����~+׃�ӳɱ����~=�̶��ɱ����~+��λ׃�ӳɱ����I����

�����@����ʽ��׃�ӳɱ�Ӌ�㡢���������������_�ƶ����I�Q�ߺ��u�r�����T�����I���ȷ�����в��ɻ�ȱ����Ҫ���á�

�L�����S�a�Pע���ɫ@�Õ�Ӌ���C��

��Ӌ�Q�}�����֙C�}�����d�� | ������"��ԇ�ɕ�Ӌ�Q"

�������P���]��

����2016���м���Ӌ�Q�ɿ���ԃ���} �� ������ ���Ų������

�� ������ ���Ų������

����2016�м���Ӌ��ҕ�l�}�� �� �֙C�}�����d �@ȡ���A�Y�� ��ͨ�P�n��

����2006-2016���Ӌ�Q��ԇ�ϸ�֔����� ������M���� �� �ϸ�˜�

����2017���ֈ�ָ����2017������r�g�AӋ��2017��ԇ�r�g���A������