����>>>2017��Ӌ�Q���м�ؔ�չ������俼�c�A���R��

�������e�Y���ɱ���Ӌ��

�������e�Y���ɱ���ָ��һ���Y��ʽ�������Y���ɱ��� �����y�н���Y���ɱ�����˾��ȯ�Y���ɱ������Y���U�Y���ɱ�����ͨ���Y���ɱ�����������ɱ��ȣ�����ǰ����ǂ����Y��ɱ��������Ǚ����Y���ɱ������e�Y���ɱ��ĸߵͣ������������Y���ɱ��ʱ��_��

����1. �Y���ɱ���Ӌ��Ļ���ģʽ

����(1)һ��ģʽ�����˱��ڷ������^���Y���ɱ�ͨ���ò����]؛�ŕr�g�rֵ��һ��ͨ��ģ��Ӌ�㡣Ӌ��r�������ڵĻI�Y�M������I�Y�~��һ헿۳����۳��I�Y�M�ú�ĻI�Y�~�ɞ�I�Y���~��һ��ģʽͨ�õ�Ӌ�㹫ʽ�ǣ�

�����Y���ɱ���=���Y��ռ���M/(�I�Y���~-�I�Y�M��)

����(2)�N�Fģʽ�����ڽ��~�r�g���^1����L���Y�������ʴ_һЩ���Y���ɱ�Ӌ�㷽ʽ�Dz����۬Fģʽ����������δ��߀����Ϣ��ə�δ�������ּt���۬Fֵ�cĿǰ�I�Y���~��ȕr���۬F�������Y���ɱ��ʡ�����

�����ɣ��I�Y���~�Fֵ-δ���Y���僔�~�F�������Fֵ=0

�����ã��Y���ɱ���=�����õ��۬F��

����2.�y�н���Y���ɱ���

�����y�н���Y���ɱ����������Ϣ�ͽ�����m�M�á���Ϣ�M�ö�ǰ֧����������ֶ����ã�һ��Ӌ�㶐���Y���ɱ��ʣ������Y���ɱ����c�����Y���ɱ��ʾ��пɱ��ԡ��y�н����Y���ɱ��ʰ�һ��ģʽӋ��飺

����Kb=�����ʡ�(1-���ö���)/1-���m�M�ʡ�100%

����=i(1-T)/1-f��100%

����ʽ�У�Kb���y�н���Y���ɱ���;i���y�н��������;f���I�Y�M����;T�����ö����ʡ�

���������L�ڽ����]�r�g�rֵ���}��߀�������۬FģʽӋ���Y���ɱ��ʡ�

����3.��˾��ȯ�Y���ɱ���

������˾��ȯ�Y���ɱ���������ȯ��Ϣ�ͽ��l���M�á���ȯ������r�l�У�Ҳ�����ۃr�l�У����Y���ɱ��ʰ�һ��ģʽӋ��飺

����Kb=����Ϣ��(1-���ö�����)/��ȯ�I�Y���~(1-���m�M��)��100%

����=I(1-T)/L(1-f)��100%

������ʽ�У�L����˾��ȯ�I�Y���~;I����˾��ȯ����Ϣ��

����4.���Y���U���Y���ɱ�Ӌ��

�������Y���U���ڵ�����У������б���ÿ�ڵă�߀�������m�M��(�����U��˾�ĸ�������) �����Y���ɱ���ֻ�ܰ��N�FģʽӋ�㡣

����5.��ͨ�ɵ��Y���ɱ���

������ͨ���Y���ɱ���Ҫ����ɖ|֧���ĸ��ڹ��������ڸ��ڹ�������һ���̶����S��I�������沨�ӣ������ͨ�ɵ��Y���ɱ�ֻ�ܰ��N�FģʽӋ�㣬���ٶ����ڹ�����׃����һ��Ҏ���ԡ���������й�˾��ͨ�ɣ����Y���ɱ�߀���Ը���ԓ��˾��Ʊ�������c�Ј������ʵ����P�ԣ����Y���Y�a���rģ�ͷ���Ӌ��

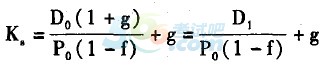

����(1)�������Lģ�ͷ����ٶ��Y���Ј���Ч����Ʊ�Ј��r���c�rֵ��ȡ��ٶ�ij��Ʊ����֧���Ĺ�����D0��δ�����ڹ�����g�ٶ����L��Ŀǰ��Ʊ�Ј��r���P0���t��ͨ���Y���ɱ��飺

����

����(2)�Y���Y�a���rģ�ͷ����ٶ��Y���Ј���Ч����Ʊ�Ј��r���c�rֵ��ȡ��ٶ��o�L�U����ʞ�Rf, �Ј�ƽ������ʞ�ij��Ʊؐ��ϵ��P���t��ͨ���Y���ɱ��ʞ飺

����Ks=Rf+��(Rm-Rf)

����6.����������Y���ɱ���

������������������I����������γɵģ���һ�N�����ߙ��棬�䌍�|������������I����Ͷ�Y����I������������I�Y�o��l���I�Y�M�á������I����������������Ͷ�Y�����@�õ������ʵ��ڹɖ|�Լ��M��һ��L�U���Ƶ�Ͷ�Y�Ŀ�������ʣ� ��I�͑�ԓ�������o�ɖ|������������Y���ɱ��ʣ����F��ɖ|��Ͷ�YҪ��Ĉ���ʣ���Ӌ���c��ͨ�ɳɱ���ͬ��Ҳ�֞�������Lģ�ͷ����Y���Y�a���rģ�ͷ�����ͬ�c���ڲ����]�I�Y�M�á�

�������p��ͨ�^ÿ���Ҫ���W�c�����v�������KҊ�ʺ磬ף����м���Ӌ��ԇ�p���^�P!

�L�����S�a�Pע���ɫ@�Õ�Ӌ���C��

��Ӌ�Q�}�����֙C�}�����d�� | ������"��ԇ�ɕ�Ӌ�Q"

�������P���]��

�������d��Ӌ�Q�f�}�� ���M��ֱ���n �F���_ʼ�俼

����2017���м���Ӌ�Q������Ŀ���A�������R��

����2017���м���Ӌ�Q������Ŀ���俼�c�A���R��

����2009-2016�м���Ӌ�Q���}����|����|����|���d