����>>>2017��Ӌ�Q���м�ؔ�չ������俼�c�A���R��

������һ�aƷ����������

����(һ)��������

����1.�����c(ӯ̝�R���c)

������I�_��������B��������Iһ���r�ڵĿ�������ڿ��ɱ�����������r�ĘI��������~��

����2.�����c�����x����Խ��Խ��

����1)ӯ�����A

����2)���I�L�U�̶�(�I�İ�ȫ�̶�)

����3.��һ�aƷ�����cӋ��

����1)�����N����=�̶��ɱ�/(�r-��λ׃�ӳɱ�)=�̶��ɱ���λ߅�Hؕ�I

����2)�����N���~=�����N�������r=�̶��ɱ���߅�Hؕ�I��

����3)�������I��=�����c�N����(�~)/�������I�N����(�~)

����4.���ͱ����c��;�������c���������;��һ��

����1)��߆r

����2)���̶��ɱ����~���λ׃�ӳɱ�

����(��)�����������D

����(1)�����������������D;

����(2)߅�Hؕ�Iʽ�������������D��

����(��)��ȫ߅�H����

����1.��ȫ߅�H�ĺ��x�����H�N����(�~)���^�����c�N����(�~)�IJ��~

����2.��ȫ߅�H�����x����Խ��Խ��

����1)�������I�İ�ȫ�̶�(���I�L�U�̶�)�����N����(�~)�½�������I�Բ���̝�p;

����2)������I��ӯ���������������ǰ�ȫ߅�H����ġ�

����3.��ȫ߅�H��Ӌ��

����1)��ȫ߅�H��=���H���AӋ�N����-�����c�N����

����2)��ȫ߅�H�~=���H���AӋ�N���~-�����c�N���~

����=��ȫ߅�H�����r

����3)��ȫ߅�H��=��ȫ߅�H��(�~)/���H���AӋ�N����(�~)-1-�����c���I��=1/���I�ܗUϵ��

������N�aƷ����������

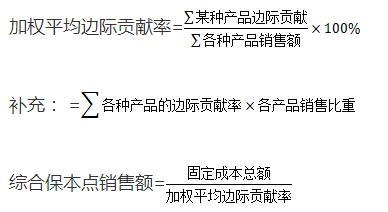

����(һ)�ә�ƽ����

����1.���x

�����ڸ��N�aƷ߅�Hؕ�I�Ļ��A�ϣ��Ը��N�aƷ���AӋ�N������ռ�����˵ı��؞�������_����I�ә�ƽ���ľC��߅�Hؕ�I�ʣ��M��������Ʒ�N�l�����������Pϵ��һ�N������

����2.Ӌ�㹫ʽ

����

����ij�aƷ�����c�N���~=�C�ϱ����c�N���~��ԓ�aƷ�N�۱���

����ij�aƷ�����c�N����=ԓ�aƷ�����c�N���~/ԓ�aƷ�Ćr

����(��)�φ�λ��

����1.���x

����ָ�����ȴ_�����N�aƷ�g�a�N�����������Ļ��A�ϣ������N�aƷ�a�N����������С��������һ���φ�λ���_��ÿһ�φ�λ�Ćr����λ׃�ӳɱ����M��������������һ�N����������

����2.����Ӌ�㲽�E�c��ʽ

����(1)���N�aƷ�N������С���������φ�λ

����(2)�φr=һ���φ�λ��ȫ������

�����φ�λ׃�ӳɱ�=-���φ�λ��ȫ��׃�ӳɱ�

����(3)�ϱ�����=�̶��ɱ����~/(�φr-�φ�λ׃�ӳɱ�)

����(4)ij�aƷ�����c=�ϱ�������һ���φ�λ�а�����ԓ�aƷ�Ĕ���

����(��)���㷨

����1.���x

�������㷨����һ���ėl���£���ȫ���̶��ɱ���һ���˜��ڸ��N�aƷ֮�g�M�к������䣬�_��ÿ�N�aƷ���a���Ĺ̶��ɱ����~��Ȼ���ٌ�ÿһ�N�aƷ����һƷ�N�l���µ���r�քe�M�������������ķ�����

����2.�������E�c��ʽ

����(1)�̶��ɱ�������

����=�̶��ɱ����~/���aƷ�ķ���˜ʺ�Ӌ

����(2)ij�aƷ������Ĺ̶��ɱ����~

����=�����ʡ�ij�aƷ�ķ���˜�

����(3)ij�aƷ�ı����N��

����=ԓ�aƷ������Ĺ̶��ɱ����~/(�r-��λ׃�ӳɱ�)

��������ʾ������˜ʵ��x���b�ڹ̶��ɱ���Ҫ��߅�Hؕ�I���a�����ʰ��ո��N�aƷ��߅�Hؕ�I���ط���̶��ɱ��ķ�����鳣Ҋ��

����(��)���

����1.���x

���������ָ��������Ҏ����Ʒ�N��������ø��N�aƷ��߅�Hؕ�I�a��������I��ȫ���̶��ɱ���ֱ��ȫ���ɮaƷ��߅�Hؕ�I�a�����ֹ���Ķ�������������� ��һ�N������

����2.����

����(1)���^�����У������ո��N�aƷ��߅�Hؕ�I���ɸߵ������У�߅�Hؕ�I�ʸߵĮaƷ���N�ۡ����a����߅�Hؕ�I�͵ĺ��N�ۡ����a��

����(2)���^�����У����ٶ���Ʒ�N�N������c���^�����෴

����(3)�����Ј����H�N·�Ƿ�형����_�������@�N���Ĵ_��ȱ���yһ�Ę˜ʣ�����һ�������^�ԡ�

����(��)��Ҫ�aƷ��

����1.����ԭ��

��������I�aƷƷ�N�^�����r�£��������һ�N�aƷ����Ҫ�aƷ�����ṩ��߅�Hؕ�Iռ��I߅�Hؕ�I���~�ı����^��������I�aƷ���������t����ԓ��ҪƷ�N�����P���Y���M���ñ���������ҕͬ�چ�һƷ�N��

����2.Ӌ�㷽��

������Ҫ�aƷ��Ӌ�㷽���c��һƷ�N��������������ͬ

��������ʾ��

����(1)�_����ҪƷ�N����߅�Hؕ�I���־����ֻ���x��һ�N��Ҫ�aƷ��

����(2)��Ҫ�aƷ���������ǣ���Ҫ�aƷ�������I���a���I�����c����˹̶��ɱ�����Ҫ��ԓ�aƷؓ����

�L�����S�a�Pע���ɫ@�Õ�Ӌ���C��

��Ӌ�Q�}�����֙C�}�����d�� | ������"wtk698"

�������P���]��

�������d��Ӌ�Q�f�}�� ���M��ֱ���n �F���_ʼ�俼

����2017���м���Ӌ�Q������Ŀ���A�������R��

����2017���м���Ӌ�Q������Ŀ���俼�c�A���R��

����2009-2016�м���Ӌ�Q���}����|����|����|���d