|

����/�L��������S�a

�@��һ��һ�_��ָ��

|

����/�L��������S�a

���M���}�����M�Wֱ���n

|

����>>>2017���м���Ӌ����ؔ�չ�������ԇ���c���v�R��

�����ܗUЧ��

����(һ)�ܗUЧ���c�L�U

����

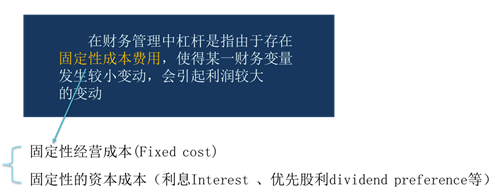

����(��)��ؔ�չ����иܗU�ĺ��x��

����

��������ʾ�������Ķ�N��ʽ����Pϵ

����(1)߅�Hؕ�IM(Contribution Margin)=�N������-׃�ӳɱ�

����(2)Ϣ��ǰ����EBIT(Earnings before interest and taxes)=�N������-׃�ӳɱ�-�̶����a���I�ɱ�

����EBIT=M-F

����(3)��ǰ����EBT(Earnings before taxes)=EBIT-I

����(4)������(Net Income)=(EBIT-I)��(1-T)

����(5)ÿ������(Earnings Per share)EPS=(������-���ȹ���)/��ͨ�ɹɔ�

����1.���I�ܗUЧ��(Operating Leverage)

����(1)���x����ָ���ڹ̶��Խ��I�ɱ��Ĵ��ڣ���ʹ����I���Y�a���(Ϣ��ǰ����)׃���ʴ��ژI����׃���ʵĬF��

����EBIT=�N������-׃�ӳɱ�-�̶����a���I�ɱ�

����EBIT=P��Q-V��Q-F

����EBIT=(P-V)��Q-F

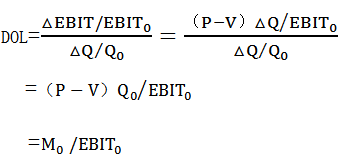

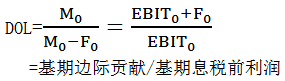

����(2)���I�ܗUϵ��(Degree of Operating Leverage)

�����ٶ��x��ʽ:

����

�������ڣ�EBIT0=(P-V)Q0-F

�����AӋ��EBIT1=(P-V)Q1-F

������EBIT=(P-V)��Q

����

����(2)���I�ܗUϵ��(Degree of Operating Leverage)

�����ٶ��x��ʽ:

����

������Ӌ�㹫ʽ��

����

�����̲ġ���5-14��̩�A��˾�a�Nij�N���b���̶��ɱ�500�fԪ��׃�ӳɱ���70%����a�N�~5000�fԪ�r��׃�ӳɱ�3500�fԪ���̶��ɱ�500�fԪ��Ϣǰ��ǰ����1000�fԪ;��a�N�~7000�fԪ�r��׃�ӳɱ���4900�fԪ���̶��ɱ��Ԟ�500�fԪ��Ϣǰ��ǰ������1600�fԪ��

�������a��Ҫ��Ӌ�㹫˾�Ľ��I�ܗUϵ��

�������𰸡�

����DOL=EBIT׃����/Q׃����=60%/40%=1.5

����DOL=M0/EBIT0=(5000-3500)/1000=1.5

����(3)�YՓ

|

����ǰ�� |

ֻҪ��I���ڹ̶��Խ��I�ɱ����ʹ��ڽ��I�ܗUЧ���� |

|

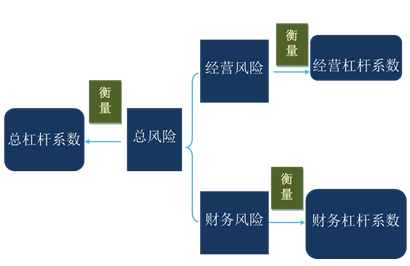

���I�ܗU�c���I�L�U |

���I�ܗU�Ŵ����Ј������a������׃�����������ӵ�Ӱ푡�

���I�ܗUϵ��Խ�ߣ������Y�a�����������ӳ̶�Խ���I�L�UҲ��Խ�� |

|

Ӱ푽��I�ܗU������ |

�̶��ɱ�����Խ�ߡ��ɱ�ˮƽԽ�ߡ��aƷ�N�۔������N�ۃr��ˮƽԽ�ͣ����I�ܗUЧ��Խ��֮��Ȼ�� |

���������}25�����x�}�����и�������У�Ӱ푽��I�ܗUϵ��Ӌ��Y������(����)��

����A.�N�ۆr

����B.�N�۔���

����C.�Y���ɱ�

����D.���ö�����

�������𰸡�AB

���������������I�ܗUϵ��=����߅�Hؕ�I/����Ϣ��ǰ������߅�Hؕ�I=�N������(�N�ۆr-��λ׃�ӳɱ�)��Ϣ��ǰ����=߅�Hؕ�I-�̶��Խ��I�ɱ��������x�A��B�����_�ġ�

�������P���]��

����2017���м���Ӌ�Q��ؔ�չ��������l���c�R��

������ԇ��2017�м���Ӌ�Q��ԇ����Ŀÿ��һ���R��

����2009-2016�м���Ӌ�Q���}����|����|����|���d