|

����/�L��������S�a

�@��һ��һ�_��ָ��

|

����/�L��������S�a

���M���}�����M�Wֱ���n

|

����>>>2017���м���Ӌ����ؔ�չ�������ԇ���c���v�R��

�����Y���Y����������

����1.ÿ�����������

����2.ƽ���Y���ɱ����^��

����3.��˾�rֵ������

����1.ÿ�����������

����(1)�����^�c

����ԓ�N�����Д��Y���Y���Ƿ��������ͨ�^����ÿ�������׃���������������ÿ��������Y���Y���Ǻ����ģ���֮�t���������

����(2)�P�Iָ��--ÿ������ğo��e�c

����ÿ������ğo��e�c�ĺ��x:

����ÿ������ğo��e�c��ָ��ͬ�I�Y��ʽ��ÿ�����涼��ȕr��Ϣ��ǰ������I����ˮƽ��

�������⺬�x

����(3)�Q��ԭ�t

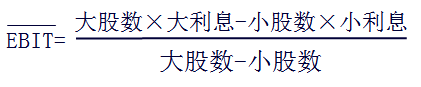

����(4)Ӌ�㹫ʽ

���������ٽ��ʽ����

����

��������ʾ����Ҫ��Ӌ��ÿ������o��e�c���N��ˮƽ

�������ã�EBIT=(P-V)Q-F

��������Q����

��������5-19�����A��˾Ŀǰ�Y���Y���飺���Y��1000�fԪ�����Ђ����Y��400�fԪ(����Ϣ40�fԪ);��ͨ���Y��600�fԪ(600�f�ɣ���ֵ1Ԫ���Ѓr5Ԫ)����I������һ���^�õ���Ͷ�Y�Ŀ����Ҫ�ӻI�Y300�fԪ���ЃɷN�I�Y������

�������������y��ȡ���L�ڽ��300�fԪ����Ϣ��16%��

�����ҷ��������l��ͨ��100�f�ɣ�ÿ�ɰl�Ѓr3Ԫ��

��������ؔ���ˆT�y�㣬�ӻI�Y���N���~�����_��1200�fԪ��׃�ӳɱ���60%���̶��ɱ���200�fԪ�����ö���20%�������]�I�Y�M�����ء�

�������a��Ҫ��

����(1)Ӌ��ÿ������o��e�c;

����(2)Ӌ������ɂ�����̎��ÿ������o��e�c�r��ÿ�����棬��ָ��������c��;

����(3)����ؔ���ˆT���P�ӻI�Y����A�y��������I�M�ЛQ�ߡ�

����(4)����ؔ���ˆT���P�ӻI�Y����A�y���քeӋ�����ÃɷN�I�Y��ʽ��ÿ���������١�

�������𰸡�

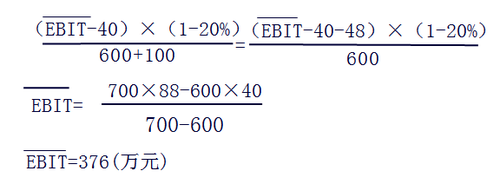

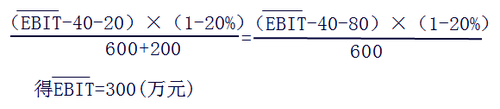

����(1)Ӌ��ÿ������o��e�c

����

����(2)

����EPS��=(376-40)��(1-20%)/(600+100)=0.384

����EPS��=(376-40-48)��(1-20%)/600=0.384

������ÿ������o��e�c�ϣ��ɂ�������ÿ��������ȣ�����0.384Ԫ��

����(3)�Q�ߣ�

�����AӋ��Ϣ��ǰ����=1200-1200*60%-200=280�fԪ

�������ڻI�Y���Ϣ��ǰ����С��ÿ������o��e�c����ˑ�ԓ�x��ؔ���L�U�^С���ҷ�����

����(4)

����EPS��=(280-40)��(1-20%)/(600+100)=0.274Ԫ/��

����EPS��=(280-40-48)��(1-20%)/600=0.256Ԫ/��

��������5-20�����A��˾Ŀǰ�Y���Y���飺���Y��1000�fԪ�����Ђ����Y��400�fԪ(����Ϣ40�fԪ);��ͨ���Y��600�fԪ(600�f�ɣ���ֵ1Ԫ���Ѓr5Ԫ)����I���ڔU�IҎģ����Ҫ�ӻI�Y800�fԪ�����ö���20%�������]�I�Y�M�����ء������N�I�Y������

�������������l��ͨ��200�f�ɣ�ÿ�ɰl�Ѓr3Ԫ;ͬ�r���y�н��200�fԪ�����ʱ���ԭ����10%��

�����ҷ��������l��ͨ��100�f�ɣ�ÿ�ɰl�Ѓr3Ԫ;ͬ�r��r�l��500�fԪ��ֵ��300�fԪ�Ĺ�˾��ȯ��Ʊ������15%��

�����������������l��ͨ�ɣ���r�l��600�fԪ��ֵ��400�fԪ�Ĺ�˾��ȯ��Ʊ������15%;�����܂�ȯ�l�Д��~�����ƣ���Ҫ�a�����y�н��200�fԪ������10%��

�������a��Ҫ��

����(1)Ӌ��ס��ҷ�����ÿ������o��e�c;

����(2)Ӌ���ҡ���������ÿ������o��e�c;

����(3)Ӌ��ס���������ÿ������o��e�c;

����(4)���������Y�ϣ��������I�Y�����M���x��

�������𰸡�

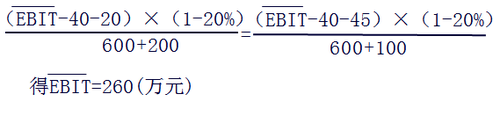

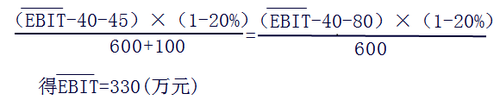

����(1)�ס��ҷ����ı��^

����

����(2)�ҡ��������ı��^

����

����(3)�ס��������ı��^

����

����(4)�Q��

�����I�Y�����Ƀɱ��^�r���a���������I�Y�ֽ��c�����������Y�����ÈD5-1��ʾ���ĈD5-1�п��Կ�������IEBIT�A�ڞ�260�fԪ���r���������üI�Y����;EBIT�A�ڞ�260-330�fԪ֮�g�r�����������һI�Y����;EBIT�A�ڞ�330�fԪ���ϕr���������ñ��I�Y������

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�� | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

����2017���м���Ӌ�Q��ؔ�չ��������l���c�R��

������ԇ��2017�м���Ӌ�Q��ԇ����Ŀÿ��һ���R��

����2009-2016�м���Ӌ�Q���}����|����|����|���d