|

����/�L��������S�a

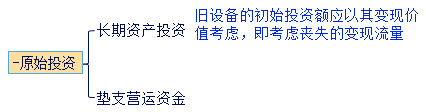

�@��һ��һ�_��ָ��

|

����/�L��������S�a

���M���}�����M�Wֱ���n

|

����>>>2017���м���Ӌ����ؔ�չ�������ԇ���c���v�R��

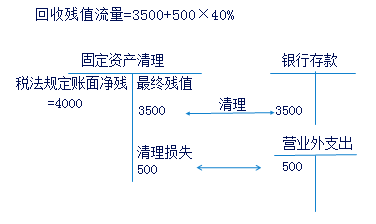

�����̶��Y�a���Q��

����(һ)��������ͬ���O�����ÛQ��

������Q���÷����У����l���ĬF��������Ҫ�ǬF����������

����1.�_���f�O�����P�F��������ע��Ć��}

����(1)�f�O��ij�ʼͶ�Y�~������׃�F�rֵ���]

����(2)�O���ʹ�����ޑ����п�ʹ�������]

�����̲ġ���6-13�������˾�F��һ�_�f�C��������ǰُ�M�ģ�Ŀǰ�ʂ���һ�C����Q��ԓ��˾���ö�����40%���Y���ɱ��ʞ�10%�������Y�����6-11��ʾ��

������6-11 ���f�O���Y�� ��λ��Ԫ

|

�Ŀ |

�f�O�� |

���O�� |

|

ԭ�r |

84000 |

76500 |

|

������ֵ |

4000 |

4500 |

|

����ʹ�����ޣ��꣩ |

8�� |

6�� |

|

��ʹ�����ޣ��꣩ |

3�� |

0�� |

|

�п�ʹ�����ޣ��꣩ |

6�� |

6�� |

|

�|֧�I�\�Y�� |

10000 |

11000 |

|

������֧�� |

18000����2�꣩ |

9000����4�꣩ |

|

ÿ�����f�M��ֱ������ |

10000 |

12000 |

|

ÿ��I�\�ɱ� |

13000 |

7000 |

|

Ŀǰ׃�F�rֵ |

40000 |

76500 |

|

��K��U��ֵ |

5500 |

6000 |

����(1)�����f�O��Ͷ�Y�ڬF����������

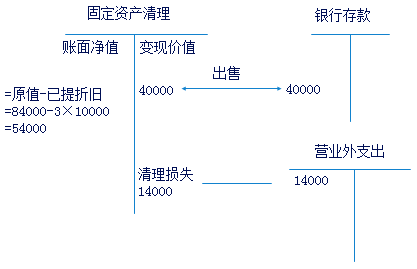

����

����

���������O������=40000+14000��40%

�����^�mʹ���f�O���ʧ׃�F����=-[40000+14000��40%]=-45600

�����Ľ̲ģ�׃�F�rֵ��60000

�����^�mʹ���f�O���ʧ׃�F����=-[60000-6000��40%]

����

���������f�O���ʼ�F����������

������ʼ��ʧ�Ĺ̶��Y�a׃�F����

����=-[׃�F�rֵ+׃�F���pʧ�ֶ�(��-׃�F������{��)]=-[40000+14000��40%]=-45600

����

������6-12 �����f�C������ ��λ��Ԫ

|

�Ŀ |

�F������ |

��� |

�Fֵϵ�� |

�Fֵ |

|

ÿ��I�\�ɱ� |

13000����1-40%��=��7800�� |

1��6 |

4.355 |

��33969�� |

|

ÿ�����f�ֶ� |

10000��40%=4000 |

1��5 |

3.791 |

15164 |

|

�������M |

18000����1-40%��=��10800�� |

2 |

0.826 |

��8920.8�� |

|

��ֵ׃�r���� |

5500 |

6 |

0.565 |

3107.5 |

|

��ֵ������{�� |

��5500-4000����40%=��600�� |

6 |

0.565 |

��339�� |

|

�I�\�Y���ջ� |

10000 |

6 |

0.565 |

5650 |

|

Ŀǰ׃�r���� |

��40000�� |

0 |

1 |

��40000�� |

|

׃�F���pʧ�p�� |

��40000-54000����40%=��5600�� |

0 |

1 |

��5600�� |

|

�|֧�I�\�Y�� |

��10000�� |

0 |

1 |

��10000�� |

|

���Fֵ |

- |

- |

- |

��74907.3�� |

�������{����

���������f�C������ ��λ��Ԫ

|

�Ŀ |

�F������ |

��� |

�Fֵϵ�� |

�Fֵ |

|

Ŀǰ׃�r���� |

��40000�� |

0 |

1 |

��40000�� |

|

׃�F���pʧ�p�� |

��40000-54000����40%=��5600�� |

0 |

1 |

��5600�� |

|

�|֧�I�\�Y�� |

��10000�� |

0 |

1 |

��10000�� |

|

ÿ��I�\�ɱ� |

13000����1-40%��=��7800�� |

1��6 |

4.355 |

��33969�� |

|

ÿ�����f�ֶ� |

10000��40%=4000 |

1��5 |

3.791 |

15164 |

|

�������M |

18000����1-40%��=��10800�� |

2 |

0.826 |

��8920.8�� |

|

��ֵ׃�r���� |

5500 |

6 |

0.565 |

3107.5 |

|

��ֵ������{�� |

��5500-4000����40%=��600�� |

6 |

0.565 |

��339�� |

|

���ՠI�\�Y�� |

10000 |

6 |

0.565 |

5650 |

|

�Fֵ��Ӌ |

- |

- |

- |

��74907.3�� |

������6-13 ُ�I�C������ ��λ��Ԫ

|

�Ŀ |

�F������ |

��� |

�Fֵϵ�� |

�Fֵ |

|

1.�O��Ͷ�Y |

��76500�� |

0 |

1 |

��76500�� |

|

2.�|֧�I�\�Y�� |

��11000�� |

0 |

1 |

��11000�� |

|

3.ÿ��I�\�ɱ� |

7000����1-40%��=��4200�� |

1��6 |

4.355 |

��18291�� |

|

4.ÿ�����f�ֶ� |

12000��40%=4800 |

1��6 |

4.355 |

20904 |

|

5.�������M |

9000����1-40%��=��5400�� |

4 |

0.683 |

��3688.2�� |

|

6.��ֵ׃�r���� |

6000 |

6 |

0.565 |

3390 |

|

7.��ֵ������{�� |

��6000-4500����40%=��600�� |

6 |

0.565 |

��339�� |

|

8.�I�\�Y���ջ� |

11000 |

6 |

0.565 |

6215 |

|

���Fֵ |

- |

- |

- |

��79309.2�� |

����(2)�I�I�F�������ķ���

������6-11 ���f�O���Y�� ��λ��Ԫ

|

�Ŀ |

�f�O�� |

���O�� |

|

ԭ�r |

84000 |

76500 |

|

������ֵ |

4000 |

4500 |

|

����ʹ�����ޣ��꣩ |

8�� |

6�� |

|

��ʹ�����ޣ��꣩ |

3�� |

0�� |

|

�п�ʹ�����ޣ��꣩ |

6�� |

6�� |

|

�|֧�I�\�Y�� |

10000 |

11000 |

|

������֧�� |

18000����2�꣩ |

9000����4�꣩ |

|

ÿ�����f�M��ֱ������ |

10000 |

12000 |

|

ÿ��I�\�ɱ� |

13000 |

7000 |

|

Ŀǰ׃�F�rֵ |

40000 |

76500 |

|

��K��U��ֵ |

5500 |

6000 |

�������^�mʹ���f�O��I�I�F�������ķ���

�����I�I�F������=��������-���F�ɱ�+���f�ֶ�

����1~6�궐�F�ɱ�=-13000��(1-40%)=-7800

�����ڶ���ĩ���ɱ�=-18000��(1-40%)=-10800

����1~5�����f�ֶ�=10000��40%=4000

�������f���ޑ�������Ҏ�������]

�������𰸡�

������6-12 �����f�C������ ��λ��Ԫ

|

�Ŀ |

�F������ |

��� |

�Fֵϵ�� |

�Fֵ |

|

ÿ��I�\�ɱ� |

13000����1-40%��=��7800�� |

1��6 |

4.355 |

��33969�� |

|

ÿ�����f�ֶ� |

10000��40%=4000 |

1��5 |

3.791 |

15164 |

|

�������M |

18000����1-40%��=��10800�� |

2 |

0.826 |

��8920.8�� |

|

��ֵ׃�r���� |

5500 |

6 |

0.565 |

3107.5 |

|

��ֵ������{�� |

��5500-4000����40%=��600�� |

6 |

0.565 |

��339�� |

|

�I�\�Y���ջ� |

10000 |

6 |

0.565 |

5650 |

|

Ŀǰ׃�r���� |

��40000�� |

0 |

1 |

��40000�� |

|

׃�F���pʧ�p�� |

��40000-54000����40%=��5600�� |

0 |

1 |

��5600�� |

|

���Fֵ |

- |

- |

- |

��74907.3�� |

������ُ�I���O��I�I�F�������ķ���

�����I�I�F������=�������롪���F�ɱ�+���f�ֶ�

����1~6�궐�F�ɱ�=-7000��(1-40%)=-4200

����������ĩ���ɱ�=-9000��(1-40%)=-5400

����1~6�����f�ֶ�=12000��40%=4800

�������𰸡�

������6-13 ُ�I�C������ ��λ��Ԫ

|

�Ŀ |

�F������ |

��� |

�Fֵϵ�� |

�Fֵ |

|

1.�O��Ͷ�Y |

��76500�� |

0 |

1 |

��76500�� |

|

2.�|֧�I�\�Y�� |

��11000�� |

0 |

1 |

��11000�� |

|

3.ÿ��I�\�ɱ� |

7000����1-40%��=��4200�� |

1��6 |

4.355 |

��18291�� |

|

4.ÿ�����f�ֶ� |

12000��40%=4800 |

1��6 |

4.355 |

20904 |

|

5.�������M |

9000����1-40%��=��5400�� |

4 |

0.683 |

��3688.2�� |

|

6.��ֵ׃�r���� |

6000 |

6 |

0.565 |

3390 |

|

7.��ֵ������{�� |

��6000-4500����40%=��600�� |

6 |

0.565 |

��339�� |

|

8.�I�\�Y���ջ� |

11000 |

6 |

0.565 |

6215 |

|

���Fֵ |

- |

- |

- |

��79309.2�� |

����(3)�K�Y�c���������ķ���

����

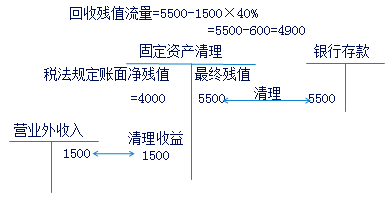

�������O��K�Y�c���՚�ֵ�����ķ���

����

����

������K���՚�ֵ����=��K��ֵ+��ֵ���pʧ�ֶ�(��-��ֵ������{��)

�������𰸡�

������6-12 �����f�C������ ��λ��Ԫ

|

�Ŀ |

�F������ |

��� |

�Fֵϵ�� |

�Fֵ |

|

ÿ��I�\�ɱ� |

13000����1-40%��=��7800�� |

1��6 |

4.355 |

��33969�� |

|

ÿ�����f�ֶ� |

10000��40%=4000 |

1��5 |

3.791 |

15164 |

|

�������M |

18000����1-40%��=��10800�� |

2 |

0.826 |

��8920.8�� |

|

��ֵ׃�r���� |

5500 |

6 |

0.565 |

3107.5 |

|

��ֵ������{�� |

��5500-4000����40%=��600�� |

6 |

0.565 |

��339�� |

|

�I�\�Y���ջ� |

10000 |

6 |

0.565 |

5650 |

|

Ŀǰ׃�r���� |

��40000�� |

0 |

1 |

��40000�� |

|

׃�F���pʧ�p�� |

��40000-54000����40%=��5600�� |

0 |

1 |

��5600�� |

|

���Fֵ |

- |

- |

- |

��74907.3�� |

������6-13 ُ�I�C������ ��λ��Ԫ

|

�Ŀ |

�F������ |

��� |

�Fֵϵ�� |

�Fֵ |

|

1.�O��Ͷ�Y |

��76500�� |

0 |

1 |

��76500�� |

|

2.�|֧�I�\�Y�� |

��11000�� |

0 |

1 |

��11000�� |

|

3.ÿ��I�\�ɱ� |

7000����1-40%��=��4200�� |

1��6 |

4.355 |

��18291�� |

|

4.ÿ�����f�ֶ� |

12000��40%=4800 |

1��6 |

4.355 |

20904 |

|

5.�������M |

9000����1-40%��=��5400�� |

4 |

0.683 |

��3688.2�� |

|

6.��ֵ׃�r���� |

6000 |

6 |

0.565 |

3390 |

|

7.��ֵ������{�� |

��6000-4500����40%=��600�� |

6 |

0.565 |

��339�� |

|

8.�I�\�Y���ջ� |

11000 |

6 |

0.565 |

6215 |

|

���Fֵ |

- |

- |

- |

��79309.2�� |

�����Q�ߣ�

����ُ�I�C���Ŀ��Fֵ=-79309.2

���������f�C���Ŀ��Fֵ=-74907.3

�����f��ʹ���f�C�����C�����s�F�������Fֵ��4401.9(74907.3-79309.2)Ԫ����ˑ�ԓ�^�mʹ���f�C����

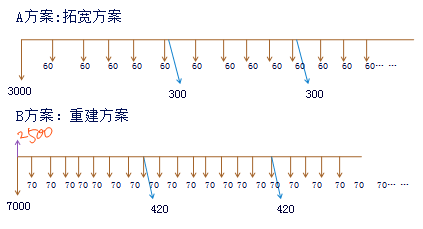

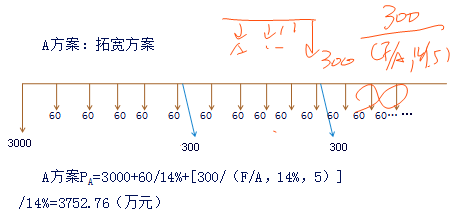

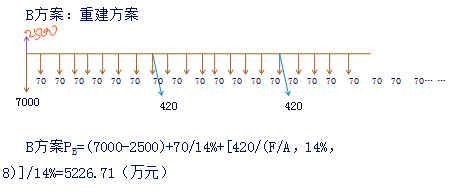

�����̲����}����6-14��ij���ж��h·�Ѳ��m����ͨ��Ҫ���������Q�����Ը��졣�F�ЃɷN�����ɹ��x��A�������ڬF�л��A���،�����Ҫһ����Ͷ�Y3000�fԪ���Ժ�ÿ����Ͷ��S�o�M60�fԪ��ÿ5��ĩ����·��һ����Ͷ�Y300�fԪ������ʹ��;B������ȫ���ؽ�����һ����Ͷ�Y7000�fԪ���Ժ�ÿ����Ͷ��S�o�M70�fԪ��ÿ8��ĩ����·��һ����Ͷ�Y420�fԪ������ʹ�ã�ԭ���f·���Oʩ��������2500�fԪ���������N�F�ʞ�14%�r���ķN�����郞?

����

����

����

�����@Ȼ��A����PA

����(��)�����ڲ�ͬ���O�����ÛQ��

����1.�U�����õ��O����º������I�I�F�������c������׃�ӣ������]������������ķ�����

�������������=���Fֵ/(P/A��i��n)

����2.��Q���õ��O�����һ�㲻��׃���a�������I�I�F�����벻�����ӣ���Q���÷����ěQ�ߘ˜ʣ���Ҫ�����ɱ���͡�

����

�������P���]��

����2017���м���Ӌ�Q��ؔ�չ��������l���c�R��

������ԇ��2017�м���Ӌ�Q��ԇ����Ŀÿ��һ���R��

����2009-2016�м���Ӌ�Q���}����|����|����|���d