|

����/�L��������S�a

�@��һ��һ�_��ָ��

|

����/�L��������S�a

���M���}�����M�Wֱ���n

|

����>>>2018���м���Ӌ�Q��ؔ�չ������A��֪�R�c�R��

����؛�ŕr�g�rֵ��Ӌ��

����(һ)��Ϣ�ăɷNӋ�㷽��

��������ӋϢ��ֻ������Ӌ����Ϣ��������Ϣ��ȡ�

��������ӋϢ���Ȍ�����Ӌ����Ϣ��Ҳ��ǰ�ڵ���ϢӋ����Ϣ��������Ϣ��ͬ��

����(��)�����Kֵ�c�Fֵ��Ӌ��

�����Kֵ(Future Value)�ǬF�ڵ�һ�P�X��һϵ��֧����헰��o������Ϣ��Ӌ�����õ�����ij��δ��r�g�c�ărֵ��

�����Fֵ(Present Value)��δ����һ�P�X��һϵ��֧����헰��o������Ϣ��Ӌ�����õ��ĬF�ڵărֵ��

�������̲���2-1��ij�ˌ�100Ԫ�����y�У�����������2%����5���ĽKֵ��

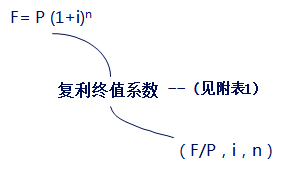

���������Kֵ��Ӌ�㹫ʽ

����

���������Kֵϵ����

����1Ԫ�ď����Kֵϵ��������I,�ڔ� n ��(F/P,i,n)��

|

�����ڔ� |

1% |

2% |

3% |

|

1 |

1.0100 |

1.0200 |

1.0300 |

|

2 |

1.0201 |

1.0404 |

1.0609 |

|

3 |

1.0303 |

1.0612 |

1.0927 |

|

4 |

1.0406 |

1.0824 |

1.1255 |

|

5 |

1.0510 |

1.1041 |

1.1593 |

�������̲���2-1���

����F=P(1+i)n

����=100��(l+2%)5=110.41 (Ԫ)

������

����F=P��(F/P,i,n)

����=100��(F/P,2%,5)

����=100��1.1041=110.41 (Ԫ)

����2�������Fֵ

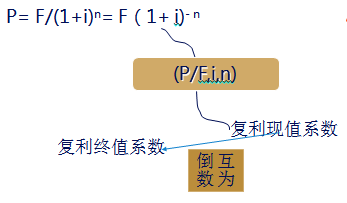

���������FֵӋ�㹫ʽ��

����

�������̲���2-2��ij�˞���5������y��ȡ��100Ԫ���ڏ���������2%����r�£���ǰ��������~��

���������Fֵϵ����

�����ڔ���n�ď����Fֵϵ��(P/F,i,n )

|

����

�ڔ� |

1% |

2% |

3% |

|

1 |

0.9901 |

0.9804 |

0.9709 |

|

2 |

0.9803 |

0.9612 |

0.9426 |

|

3 |

0.9706 |

0.9423 |

0.9151 |

|

4 |

0.9610 |

0.9238 |

0.8885 |

|

5 |

0.9515 |

0.9057 |

0.8626 |

���������

����P=F/(1 +i)n

����=100/(1 +2% )5=90. 57 (Ԫ)

������

����P=F��(P/F,i,n)

����=100��(P/F,2%,5)

����=100��0.9057=90.57

���������}��Ӌ���}��ij�˔Mُ�����_�l������ɷN������һ�ǬF��һ���Ը�80�fԪ����һ������5���100�fԪ��Ŀǰ���y�д��������7%������θ���?

���������Kֵϵ����

����1Ԫ�ď����Kֵϵ��������I,�ڔ� n ��(F/P,i,n).

|

����

�ڔ� |

4% |

5% |

6% |

7% |

|

1 |

1.0400 |

1.0500 |

1.0600 |

1.0700 |

|

2 |

1.0816 |

1.1025 |

1.1236 |

1.1449 |

|

3 |

1.1249 |

1.1576 |

1.1910 |

1.2250 |

|

4 |

1.1699 |

1.2155 |

1.2625 |

1.3108 |

|

5 |

1.2167 |

1.2763 |

1.3382 |

1.4026 |

���������Fֵϵ����

�����ڔ���n�ď����Fֵϵ��( P/F,i,n )

|

�����ڔ� |

4% |

5% |

6% |

7% |

|

1 |

0.9615 |

0.9524 |

0.9434 |

0.9346 |

|

2 |

0.9246 |

0.9070 |

0.8900 |

0.8734 |

|

3 |

0.8890 |

0.8638 |

0.8396 |

0.8163 |

|

4 |

0.8548 |

0.8227 |

0.7921 |

0.7629 |

|

5 |

0.8219 |

0.7835 |

0.7473 |

0.7130 |

���������}�𰸡�

����(1)�ýKֵ���^��

��������һ�ĽKֵ��F =800000��(1+7%)5=1122080

������ F =800000 ��(F/P��7%��5)=800000��1.4026=1122080

�����������ĽKֵ��F=1000000

�������ԑ��x������

����(2)�ìFֵ���^

�����������ĬFֵ��P = 1000000��(1+ 7%)-5

������P=1000000��(P/F��7%,5 )=1000000��(0.713)

����=713000<800000

������𣺰��Fֵ���^�����Ƿ���2�^��

�����YՓ��

����(1)�����ĽKֵ�ͬFֵ�������\�㡣

����(2)�����ĽKֵϵ��(1+i)n�͏����ĬFֵϵ��1/(1+i)n���鵹����

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�����d | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

����2018���м���Ӌ����ԇ��ԓ�Εr�_ʼ����

��������2017���м���Ӌ�Q�ɿ���ԃ�r�g�R��

������ԇ���м���Ӌ�Q��ԇ����Ŀÿ��һ���R��

����2018���м���Ӌ�Q���A�ο�ԇ�����Ӌ���R��