|

����/�L��������S�a

�@ȡ��������ָ��

|

����/�L��������S�a

�}�����֡��^��ҕ�l����

|

����>>>

2018���м���Ӌ�Q��ؔ�չ������A��֪�R�c�R��

�����Y����Ҫ���A�y

����һ�����ط�����

|

���x |

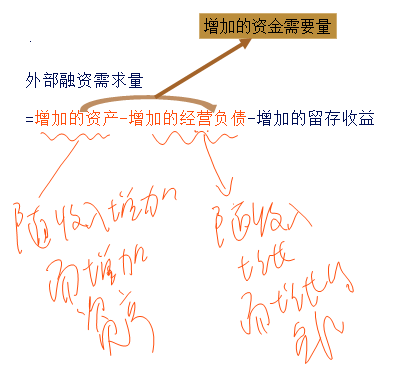

�ַQ�����{�������������P�Ŀ������ȵ�ƽ���Y����Ҫ������A�������A�y��ȵ����a���I�΄պ��Y�����D���ٵ�Ҫ���M�з����{�������A�y�Y����Ҫ����һ�N������ |

|

Ӌ�㹫ʽ |

�Y����Ҫ��=�������Y��ƽ��ռ���~-�������Y��ռ���~������1+�A�y���N�����L�ʣ�����1-�A�y���Y�����D�ٶ����L�ʣ� |

|

���c |

Ӌ�㺆�㣬�������գ����A�y�Y����̫���_ |

|

�m�÷��� |

����Ʒ�N���ࡢҎ����s���Y�������^С���Ŀ�� |

��������ʾ�����ط������Ǽ��O�N�����L�c�Y��������ͬ��׃��;�Y�����D�ٶ��c�Y������������׃�ӡ�

�����̲ġ���5-2������I������Y��ƽ��ռ���~��2200�fԪ�������������в���������200�fԪ���AӋ������N�����L5%���Y�����D����2%��

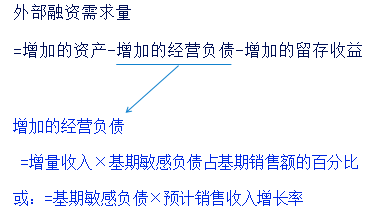

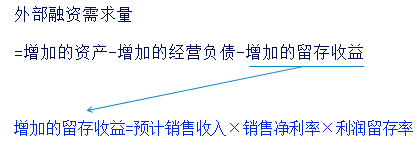

����Ҫ�_��������Y����Ҫ����

�������𰸡�

�����A�y������Y����Ҫ��=(2200-200)��(1+5%)��(1-2%)=2058(�fԪ)

���������}�����x�}������I������Y��ƽ��ռ���~��3500�fԪ�������������в��������֞�500�fԪ���AӋ������N�����L5%���Y�����D����2%���t������Y����Ҫ���AӋ��( )�fԪ��

����A.3000

����B.3087

����C.3150

����D.3213

�������𰸡�B

���������������}�����Y����Ҫ���A�y�����ط��������Y����Ҫ��=(3500-500)��(1+5%)��(1-2%)=3087(�fԪ)��

���������}�����x�}������I������Y��ƽ��ռ���~��5500�fԪ�������������в���������500�fԪ���AӋ������N���½�5%���Y�����D�ٶȕ��½�2%���t�A�y����Y����Ҫ����( )�fԪ��

����A.5145

����B.5355

����C.4655

����D.4845

�������𰸡�D

�������������A�y����Y����Ҫ��=(5500-500)��(1-5%)��(1+2%)=4845(�fԪ)��

���������N�۰ٷֱȷ�

�����N�۰ٷֱȷ����Ǹ����N�����L�c�Y�a���L֮�g���Pϵ���A�yδ���Y����Ҫ���ķ�����

����(һ)���Oǰ��

����ijЩ�Y�a��ijЩؓ���c�N������֮�g���ڷ����ٷֱ��Pϵ��

��������ʾ�����I���Y�a(��Q�������Y�a)�Ŀ�����F�𡢑����~���؛���Ŀ;�����I��ؓ��(��Q������ؓ��)�Ŀ��������Ʊ���������~����Ŀ�����������ڽ��������Yȯ���L��ؓ���ȻI�Y��ؓ����

���������}�����x�}�������Y����Ҫ���A�y���N�۰ٷֱȷ�������ؓ���Ŀ�У�ͨ�����S�N���~׃�Ӷ���������׃�ӵ���( )��

����A.�������Yȯ

����B.���ڽ��

����C.�L��ؓ��

����D.����Ʊ��

�������𰸡�D

���������������Iؓ���Ŀ��������Ʊ���������~����Ŀ�����������ڽ��������Yȯ���L��ؓ���ȻI�Y��ؓ���������N�۰ٷֱȷ������Iؓ�����S�N������׃�Ӷ�׃�ӵĿ�Ŀ���x�D���_��

����(��)�ⲿ���Y��������Ӌ�㹫ʽ

����1.�̲Ĺ�ʽ

�����ⲿ���Y������=A/S1����S-B/S1����S-P��E��S2

����2.ӛ����ʽ��

����

�������P���]��

����2018���м���Ӌ����ԇ��ԓ�Εr�_ʼ����

��������2017���м���Ӌ�Q�ɿ���ԃ�r�g�R��

������ԇ���м���Ӌ�Q��ԇ����Ŀÿ��һ���R��

����2018���м���Ӌ�Q���A�ο�ԇ�����Ӌ���R��