|

����/�L��������S�a

�@ȡ��������ָ��

|

����/�L��������S�a

�}�����֡��^��ҕ�l����

|

����>>>

2018���м���Ӌ�Q��ؔ�չ������A��֪�R�c�R��

�����˜ʳɱ������c����

����

����һ�� �˜ʳɱ������c���������P����

|

���x |

�˜ʳɱ���ָͨ�^�{�˷������\�ü��g�y���ȷ����ƶ��ģ�����Ч���I�l���������_����Ŀ�˳ɱ��� |

|

�N� |

����˜ʳɱ� |

�@��һ�N��Փ�˜ʣ���ָ�ڬF�Зl���������_������ɱ�ˮƽ���������a�^�̟o���M���C���o���ϡ��ˆT�o�e�á��aƷ�o�UƷ�ļ��O�l�����ƶ��ijɱ��˜ʡ� |

|

�����˜ʳɱ� |

��ָ��������r�£���I���^Ŭ�������_���ijɱ��˜ʡ��@һ�˜ʿ��]�����a�^���в��ɱ���ēpʧ�����Ϻ�ƫ��ȡ� |

��������ʾ��

����1.�����˜ʳɱ���������˜ʳɱ�;

����2.����˜ʳɱ�Ҫ������һ����y�_�����������˜ʳɱ����п��^�ԡ��F���Ժͼ����Ե����c�����������˜ʳɱ��ڌ��`�еõ��V�����á�

���������}9���Д��}������˜ʳɱ����]�����a�^���в��ܱ���ēpʧ�����Ϻ�ƫ�������I���^Ŭ�������_���ijɱ��˜ʡ�( )(2014��)

�������𰸡���

�����������������˜ʳɱ����]�����a�^���в��ܱ���ēpʧ�����Ϻ�ƫ�������I���^Ŭ�������_���ijɱ��˜ʡ�

���������˜ʳɱ����ƶ�

������λ�aƷ�Ę˜ʳɱ�

����=ֱ�Ӳ��Ϙ˜ʳɱ�+ֱ���˹��˜ʳɱ�+�����M�ؘʳɱ�

����=��(�����˜ʡ��r��˜�)

|

�ɱ��Ŀ |

�����˜� |

�r��˜� |

|

ֱ�Ӳ��� |

��λ�aƷ���������˜� |

���σr��˜� |

|

ֱ���˹� |

��λ�aƷ���r�����˜�

����λ�aƷ���õĘ˜ʹ��r�� |

�˜ʹ��Y��

��ÿС�r�Ĺ��Y�ʣ� |

|

�����M�� |

��λ�aƷ���r�����˜�

����λ�aƷ���õĘ˜ʹ��r�� |

�����M�÷����ʘ˜�

��ÿС�r�������M�÷����ʣ� |

��������8-11���ٶ�ij��IA�aƷ���üס��ҡ������Nֱ�Ӳ��ϣ���ֱ�Ӳ��Ϙ˜ʳɱ���Ӌ�����8-9��ʾ��

������8-9 A�aƷֱ�Ӳ��Ϙ˜ʳɱ�

|

�Ŀ |

�˜� |

|

�ײ��� |

�Ҳ��� |

������ |

|

�r��˜ʢ� |

45Ԫ��ǧ�� |

15Ԫ/ǧ�� |

30Ԫ/ǧ�� |

|

�����˜ʢ� |

3ǧ��/�� |

6ǧ��/�� |

9ǧ��/�� |

|

�˜ʳɱ���=�ڡ��� |

135Ԫ���� |

90Ԫ���� |

270Ԫ/�� |

|

��λ�aƷֱ�Ӳ��Ϙ˜ʳɱ���=�Ƣ� |

495Ԫ |

��������8-12��������8-11�е��Y�ϣ�A�aƷֱ���˹��˜ʳɱ���Ӌ�����8-10��ʾ��

������8-10 A�aƷֱ���˹��˜ʳɱ�

|

�Ŀ |

�˜� |

|

�˜ʿ����r�� |

15600С�r |

|

�˜ʿ����Y�� |

168480Ԫ |

|

�˜ʹ��Y�ʢ�=�ڡ¢� |

10.8Ԫ/С�r |

|

��λ�aƷ���r�����˜ʢ� |

1.5�r/�� |

|

ֱ���˹��˜ʳɱ���=�ܡ��� |

16.2Ԫ/�� |

��������8-13��������8-11�е��Y�ϣ�A�aƷ�����M�õĘ˜ʳɱ�Ӌ�����8-11��ʾ��

������8-11 �aƷ�����M�ؘʳɱ�

|

�Ŀ |

�˜� |

|

���r |

�˜ʿ����r�� |

15600С�r |

|

��λ�aƷ���r�˜ʢ� |

1.5�r/�� |

|

׃�������M�� |

�˜�׃�������M�ÿ��~�� |

56160Ԫ |

|

�˜�׃�������M�÷����ʢ�=�ۡ¢� |

3.6Ԫ/С�r |

|

׃�������M�ؘʳɱ���=�ڡ��� |

5.4Ԫ/�� |

|

�̶������M�� |

�˜ʹ̶������M�ÿ��~�� |

187200Ԫ |

|

�˜ʹ̶������M�÷����ʢ�=�ޡ¢� |

12Ԫ/С�r |

|

�̶������M�ؘʳɱ���=�ڡ��� |

18Ԫ/�� |

|

��λ�aƷ�����M�ؘʳɱ���=��+�� |

23.4Ԫ |

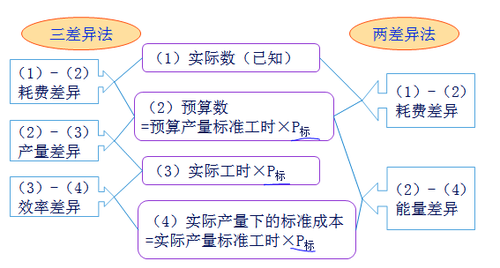

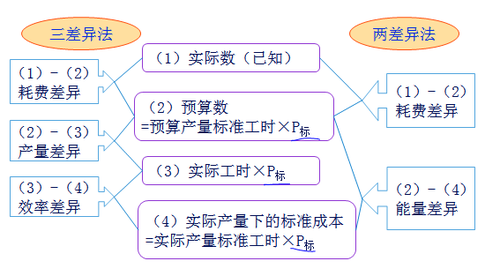

���������ɱ����Ӌ�㼰����

�����ɱ����

����=���H�a���µČ��H�ɱ�-���H�a���µĘ˜ʳɱ�

���������}10�����x�}���ژ˜ʳɱ������У��ɱ�����dzɱ����Ƶ���Ҫ���ݡ���Ӌ�㹫ʽ��( )��

����A.���H�a�����H�ɱ�-���H�a���˜ʳɱ�

����B.���H�a���˜ʳɱ�-�A��a�����H�ɱ�

����C.���H�a�����H�ɱ�-�A��a���˜ʳɱ�

����D.���H�a�����H�ɱ�-�˜ʮa���µĘ˜ʳɱ�

�������𰸡�A

�������������ɱ����=���H�a�����H�ɱ�-���H�a���˜ʳɱ���

�����ɱ����=���H�a���µČ��H�ɱ�-���H�a���µĘ˜ʳɱ�

����=P��Q��-P��Q��

�����r��=���H������(���H�r��-�˜ʃr��)=Q��(P��-P��)

��������=(���H����-�˜�����)���˜ʃr��=(Q��-Q��)P��

����

����1.ֱ�Ӳ��ϳɱ������

����ֱ�Ӳ��ϳɱ��

����=���H�a���µČ��H�ɱ�-���H�a���µĘ˜ʳɱ�

����(1)ֱ�Ӳ��σr��

����=(���H�r��C�˜ʃr��)�����H����

����(2)ֱ�Ӳ��ϔ����

����=(���H�����C���H�a���˜�����)���˜ʃr��

��������8-14��������8-11�е��Y�ϣ�A�aƷ�ײ��ϵĘ˜ʃr���45Ԫ/ǧ�ˣ������˜ʞ�3ǧ��/�����ٶ���I����Ͷ�aA�aƷ8000�����I�üײ���32000ǧ�ˣ��䌍�H�r���40Ԫ/ǧ�ˡ�

�������a��Ҫ��

����(1)Ӌ��ֱ�Ӳ��ϳɱ��

����(2)Ӌ����������

����(3)Ӌ����σr��

������������

����ֱ�Ӳ��ϳɱ��

����=40��32000-45��3��8000=200000(Ԫ)(��֧)

��������

�������������

����=45��(32000-8000��3)=360000(Ԫ)(��֧)

�������σr��

����=(40-45)��32000=-160000(Ԫ)(���s)

����2��ֱ���˹��ɱ��

����ֱ���˹��ɱ��

����=���H���˹��ɱ�-���H�a���˜��˹��ɱ�

����(1)�r��

����ֱ���˹����Y�ʲ

����=(���H���Y�ʨC�˜ʹ��Y��)�����H�˹����r

����(2)����

����ֱ���˹�Ч�ʲ

����=(���H�˹����r�C���H�a���˜��˹����r)���˜ʹ��Y��

��������8-15��������8-12�е��Y�ϣ�A�aƷ�˜ʹ��Y�ʞ�10.8Ԫ/С�r�����r�˜ʞ�1.5С�r/�������Y�˜ʞ�16.2Ԫ/�����ٶ���I�����H���aA�aƷ8000�����ù�10000С�r.���H����ֱ���˹����Y110000Ԫ��

�������a��Ҫ��

����(1)Ӌ��ֱ���˹��ɱ��

����(2)Ӌ��ֱ���˹�Ч�ʲ

����(3)Ӌ��ֱ���˹����Y�ʲ

����ֱ���˹��ɱ��

����=110000-8000��16.2=-19600(Ԫ)(���s)

��������

����ֱ���˹�Ч�ʲ

����=10.8��(10000-1.5��8000)=-21600(Ԫ)(���s)

����ֱ���˹����Y�ʲ

����=(110000��10000-10.8)��10000=2000(Ԫ)(��֧)��

���������}.���x�}�����������У�һ�㲻������ֱ���˹����Y�ʲ����( )��(2016��)

����A.���Y�ƶȵ�׃��

����B.�����h���ĺÉ�

����C.���Y���e������

����D.�Ӱ���R�r�������p

�������𰸡�B

���������������Y�ʲ�ǃr�������γ�ԭ����^���s�����Y�ƶȵ�׃�ӡ����˵����������Ӱ���R�r�������p�ȶ������¹��Y�ʲ��

����3��׃�������M�óɱ��

����(1)�r��

����׃�������M�ú��M�

����=���H���r��(׃�������M�Ì��H�����ʨC׃�������M�ؘʷ�����)

����(2)����

����׃�������M��Ч�ʲ

����=(���H���r�C���H�a���˜ʹ��r)��׃�������M�ؘʷ�����

����(1)���M�

����=���H�̶������M�èC�A��a���˜ʹ̶������M��

����=���H�̶������M�èC�A��a���˜ʹ��r���˜ʷ�����

����(2)�a���

����=�A��a���˜ʹ̶������M�èC���H���r���˜ʷ�����

����(3)Ч�ʲ

����=(���H���r-���H�a���˜ʹ��r)���˜ʷ�����

����

�������P���]��

����2018���м���Ӌ����ԇ��ԓ�Εr�_ʼ����

��������2017���м���Ӌ�Q�ɿ���ԃ�r�g�R��

������ԇ���м���Ӌ�Q��ԇ����Ŀÿ��һ���R��

����2018���м���Ӌ�Q���A�ο�ԇ�����Ӌ���R��