|

����/�L��������S�a

�@ȡ��������ָ��

|

����/�L��������S�a

�}�����֡��^��ҕ�l����

|

����>>>

2018���м���Ӌ�Q��ؔ�չ������A��֪�R�c�R��

�������������{������

�����{����������

����(һ)�{������

|

���x |

��I�{��������ָ��I�����涐�I�պͼ{����������ʩ���о��ͷ�����Ӌ���ͻI����̎���ͱO�ء��f�{�͜�ͨ���A�y�͈���ȫ�^�̹����О顣 |

|

Ŀ�� |

��1��Ҏ����I�{���О�;

��2���������Ͷ���֧��;

��3���������{���L�U�� |

����(��)�{���I��

|

��

�x |

�{���I������ָ�ڼ{���О�l��֮ǰ���ڲ��`�����������P���ɷ�Ҏ��ǰ���£����{�����w��Ͷ�Y���I�Y���I�\�������О���涐����������Ȱ��ţ��Ԍ��F��I��ؔ�չ���Ŀ�˵�һϵ���\����ӡ� |

|

��

�F |

��1�����Ͷ�ؓ

��2�����ڼ{�� |

����(��)�{���I����ԭ�t

|

1.�Ϸ���ԭ�t |

�����{���Ƕ��{���I����횈Գֵ���Ҫԭ�t�� |

|

2.ϵ�y��ԭ�t |

Ҳ�Q�����wԭ�t���C����ԭ�t��һ����Ҫ���I���������ؔ�չ����Ĵ�ϵ�y�£��c��I��Ͷ�Y���I�Y���I�\�����������Y�ϣ���һ���棬��I��Ҫ�U�{�Ķ��N֮�g������P��һ�N���Ĺ��s����������һ�N�������ӣ��{���I��Ҫ����I��횏����w�Ƕȿ��]�{��ؓ�������x��{�������r��Ҫ���������w��ؓ�Ľ��͡� |

|

3.������ԭ�t |

Ҳ�Q�ɱ�Ч��ԭ�t���{���I�������Č�ʩ���ڞ���I�������������ͬ�r����Ȼ�l�������ijɱ�֧������I���M�м{���I�����P�Q�ߕr������M�гɱ�Ч��������x����������ķ����� |

|

4.������ԭ�t |

��ָ�I�����ԵČ�ʩͨ���ڼ{���x�հl��֮ǰ�� |

����(��)�{���I���ķ���

����

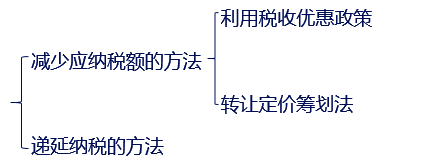

����1.�p�ّ��{���~

�����{���I������ҪĿ�����ںϷ���������ǰ���p����I�ļ{���x�ա�

|

��1�����ö��Ճ������� |

�����ⶐ���ߡ����Üp�����ߡ������˶����ߡ����ö��տ۳����ߡ����ö��ʲ�����÷������g�����ö��յ��⡣

����ʾ�����÷������g�I������ָ�ںϷ�����������r�£�ʹ���á�ؔ�a�ڃɂ���������{����֮�g�M�з���������ʹӋ�����������Ͷ��ʼ��Σ��Ķ��������߅�H�m�ö��ʣ����p���ա� |

|

��2���D���r�I���� |

�D���r�I��������Ҫ��ָͨ�^�P��I���÷dz�Ҏ�Ķ��r��ʽ�ͽ��חl���M�еļ{���I���� |

����2���f�Ӽ{��

������I���F�f�Ӽ{����һ����Ҫ;���Dz�ȡ�����ĕ�Ӌ̎�����������Õ�Ӌ̎�������M���f�Ӽ{���I����Ҫ������؛Ӌ�r�������x��̶��Y�a���f�ļ{���ĻI���ȡ�

�������P���]��

����2018���м���Ӌ����ԇ��ԓ�Εr�_ʼ����

��������2017���м���Ӌ�Q�ɿ���ԃ�r�g�R��

������ԇ���м���Ӌ�Q��ԇ����Ŀÿ��һ���R��

����2018���м���Ӌ�Q���A�ο�ԇ�����Ӌ���R��