�����c���鿴��2018�������Ӌ�Q�����������A���A�����c�R��

|

����/�L��������S�a

�@ȡ��������ָ��

|

����/�L��������S�a

�}�����֡��^��ҕ�l����

|

���������� ��ֵ�������M�������ƶ�

�����������W��ָ��

�����������ְ�����4��7�£���4��6�½�B��18����(�M)�ľ��wҎ������7���nj��������չ�������Ҏ�t�Ľ�B���������ֵČW�������cǰ3���Į���

����1.�Ƚ���˼·����Մ�����ѿ�;

����2.�]�н��^���}�z�������Ǽ�����;

����3.�����}�y�ȱȿ��}�y�ȴ�;

����4.�Դ�V������ߞ�ʏ���������������ԓ�������顣

�������¸���

�������°���2����Ԫ��(1)��ֵ�������ƶ�;(2)���M�������ƶȡ�

����������ÿ�����еķ�ֵ�s��20�֣��漰���}�Ŀ����Ԟ�99.99%��

����2017�걾�¿��c����Ҫ׃���У�

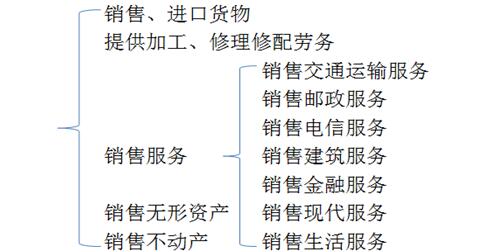

����(1)����2016��5��1��ǰ����_��һϵ�РI�������ߣ��h���ˡ��I�I�������ƶȡ���ȫ�����ݣ�������ֵ�������ƶȡ������I�I��������ֵ���������P�����M����ȫ�����;

����(2)�������P���{�����yƷ���M�����ߵ�֪ͨ��(ؔ��[2016]103̖)�����P���{�����yƷ�M�ڭh�����M����֪ͨ��(ؔ�P��[2016]48̖)����ԭ���yƷ���M�������P����ȫ�����ߙn���yƷ���M�������P���ݡ�

������һ��Ԫ ��ֵ�������ƶ�(2017���ش��{��)

�����������

|

����֮һ

|

����֮�� |

����֮�� |

|

����x���} |

1�}1.5�� |

2�}3�� |

3�}4.5�� |

|

����x���} |

- |

- |

2�}4�� |

|

���} |

1�}1�� |

1�}1�� |

2�}2�� |

|

������x���} |

4�}8�� |

3�}6�� |

3�}6�� |

|

��Ӌ |

6�}10.5�� |

6�}10�� |

10�}16.5�� |

������Ԫ���

����

�������c���x

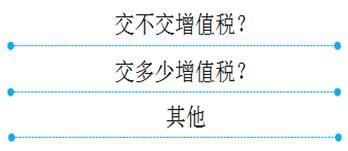

������������ֵ��?

����1.���������Ļ���Ҏ��

����2.����N�ۺͼ�I

��������ጡ���2012��1��1�����҇��_ʼ�M�С��I�I��������ֵ�����ĸĸ��2016��5��1�գ���ȫ��������ȫ�����_�I�I��������ֵ��ԇ�c�����ˣ��I�I��ȫ��������ֵ�����I�I���ɞ��҇������ƶȰlչʷ�ĽM�ɲ��֣���ͨ�h������ֵ��ȫ���w��Ŀǰ����ֵ�������������ňD���£�

����

�������P���]��

����2018�������Ӌ�Q����Ӌ���ա����c�R��

����2018�������Ӌ�Q���������A��ǰ�俼���}�R��

����2018�������Ӌ�Q��Ӌ������ǰ�俼���}�R��