����֪�R�c�ġ������I�ճɱ�

���������I�ճɱ���ָ��I�����I�I�ջ��������������I������l���ijɱ���

���������N�۲��ϳɱ�������̶��Y�a�����f�~������o���Y�a�Ĕ��N�~��������b��ijɱ��ȡ�

��������x���}

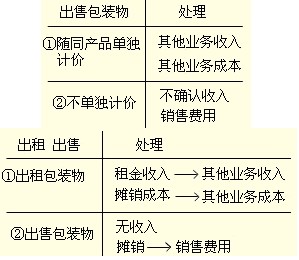

��������I���Sͬ��Ʒ�����҆Ϊ�Ӌ�r�İ��b���M�Е�Ӌ̎��r��ԓ���b��Č��H�ɱ����Y�D���ĕ�Ӌ��Ŀ��(����)��

����A.�����M��

����B.�����M��

����C.�N���M��

����D.�����I�ճɱ�

���������_�𰸡���D

�������𰸽��������Sͬ��Ʒ���۵����Ϊ�Ӌ�r�İ��b����ڰ��b��l���r�����䌍�H�ɱ�Ӌ���N���M���У���ӛ���N���M�á���Ŀ���Jӛ�����D���ϡ������b���Ŀ;�Sͬ��Ʒ�����҆Ϊ�Ӌ�r�İ��b�һ���淴ӳ���N�����룬Ӌ�������I������;�Y�D�N�۳ɱ���Ӌ�������I�ճɱ���

��������x���}

���������и���У�����Ӌ�������I�ճɱ�����( )��

����A.�����Ʒ�P̝���pʧ

����B.����o���Y�aӋ��Ĕ��N�~

����C.����ԭ���ϽY�D�ijɱ�

����D.�ɱ�ģʽͶ�Y�Է��خaӋ������f�~

���������_�𰸡���A

�������𰸽��������x�A�������Ʒ�P̝�pʧ���������Ě��σrֵӋ��ԭ���ϣ����ձ��U��˾���^ʧ���r��Ӌ���������տ�۳��˚��σrֵ�͑��ɱ��U��˾���^ʧ���r���ă��pʧ������һ�㽛�I�pʧ�IJ��֣�Ӌ������M�ã����ڷ������pʧ�IJ���Ӌ�뵽�I�I��֧����

����֪�R�c�塢�I�I������

�����I�I��������ָ��I���I��ӑ�ؓ�������P���M�������I�I�������M�������оS�o���O���������M���Ӻ��YԴ���ȡ�

�����I�I��

����һ����r(�\ݔ�I����I�����ΘI��)

�����裺�I�I������

�����J���������M���������I�I��

����������r

�����D�̶��Y�a���o���Y�a�ȣ���Ӌ�롰�I�I�����ӡ�

�������磺�D���Ӯa�����I�I��

�����裺�̶��Y�a����

������Ӌ���f

�����J���̶��Y�a

�����裺�̶��Y�a����

�����J���������M���������I�I��

�����裺�y�д��

�����J���̶��Y�a����

�����裺�̶��Y�a����

�����J���I�I������

����(�跽���~Ӌ��I�I��֧��)

�������M��

����ί�мӹ��������MƷ�������M��

�����ǽ����������M����

�����裺�I�I������

�����J���������M���������ǽ���

�����������������M����

��������x���}

������ij��˾�����ṩ�\ݔ�ڄգ��������ĠI�I������ӛ(����)��Ŀ��

����A.�I�I������

����B.�������M

����C.�����M��

����D.�I�I��֧��

���������_�𰸡���A

�������𰸽���������I�ճ����I����Юa���ĠI�I��ͨ�^�I�I�����ӿ�Ŀ���㣬ԓ�}�Ќ����ṩ�ڄՌ�����I���ճ����I��ӣ���˰l���ĠI�I����ԓӋ�뵽�I�I�����ӿ�Ŀ�С�

�������}

��������I�l������ֵ�������M���������M���ӵȾ���Ӌ��I�I�����ӿ�Ŀ��( )

���������_�𰸡����e

�������𰸽��������ճ����I����аl�������M���������M���ӵȑ�ͨ�^�I�I�����ӿ�Ŀ���㣬��ֵ���ǃr�ⶐ����Ӌ�����P�M�á�

�������}

��������I�D�o���Y�a���Й��r���{�ĠI�I����Ӌ�롰�I�I�����ӡ���Ŀ��(����)

���������_�𰸡����e

�������𰸽���������I�D�o���Y�a���Й����H����̎�ßo���Y�a����������I���ճ���ӣ����Դ˕r���{�ĠI�I������Ӌ�롰�I�I�����ӡ���Ŀ�����Ǒ�ԓӋ�롰�I�I�����롱�I�I��֧������Ŀ��