������ �� ��(r��n)

����֪�R(sh��)�c(di��n)һ���I(y��ng)�I(y��)������

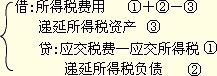

�����I(y��ng)�I(y��)��������ָ��I(y��)�_�J(r��n)���c���ճ�����o(w��)ֱ���P(gu��n)ϵ�ĸ��(xi��ng)���á���Ҫ����������(d��ng)�Y�a(ch��n)̎�����á������a(b��)�����Pӯ(�F(xi��n)��)���á��P�](m��i)���á���ٛ(z��ng)���á���؛�����Y�a(ch��n)���Q���á�����(w��)�ؽM���õȡ�

����ע�⣺�Pӯ��؛���_�����M(f��i)��;�Pӯ�̶��Y�a(ch��n)������ǰ�ڲ��e(cu��)����̎����

�������(xi��ng)�x���}

���������и��(xi��ng)�I(y��)��(w��)�У�����(y��ng)ͨ�^(gu��)�I(y��ng)�I(y��)�������Ŀ�������(����)��

����A.��؛�Pӯ

����B.�D(zhu��n)�N�o(w��)�������đ�(y��ng)���~��

����C.���ܬF(xi��n)���ٛ(z��ng)

����D.���������a(b��)��

���������_�𰸡���A

�������𰸽��������x�(xi��ng)A����؛�l(f��)���Pӯ���ڈ�(b��o)��(j��ng)����(zh��n)��(y��ng)��ӛ����̎��ؔ(c��i)�a(ch��n)�p�硱��Ŀ���Jӛ�������M(f��i)�õȡ���Ŀ;�x�(xi��ng)B���D(zhu��n)�N�o(w��)�������đ�(y��ng)���~���(y��ng)��ӛ����(y��ng)���~���Ŀ���Jӛ���I(y��ng)�I(y��)�����롱��Ŀ;�x�(xi��ng)C�����ܬF(xi��n)���ٛ(z��ng)����(y��ng)��ӛ����(k��)��F(xi��n)�𡱿�Ŀ���Jӛ���I(y��ng)�I(y��)�����롱��Ŀ;�x�(xi��ng)D�����������a(b��)����KӋ(j��)��I(y��ng)�I(y��)�������С�

�������(xi��ng)�x���}

��������I(y��)�����(qu��n)�˳��N���o(w��)��֧����(y��ng)���~��r(sh��)����(y��ng)���o(w��)��֧���đ�(y��ng)���~��Ӌ(j��)��(����)��

����A.�I(y��ng)�I(y��)������

����B.������(y��ng)����

����C.�Y�����e

����D.�����I(y��)��(w��)����

���������_�𰸡���A

�������𰸽������������µ�Ҏ(gu��)���o(w��)��֧���đ�(y��ng)���~�(y��ng)ԓӋ(j��)�롰�I(y��ng)�I(y��)�����롱��

�������(xi��ng)�x���}

���������и��(xi��ng)�У���(y��ng)Ӌ(j��)��I(y��ng)�I(y��)���������(����)��

����A.���۹̶��Y�a(ch��n)ȡ�õă�����

����B.�D(zhu��n)�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ă�����

����C.�r������

����D.�Pӯ��؛ȡ�õă�����

���������_�𰸡���AC

�������𰸽��������x�(xi��ng)B���D(zhu��n)�L(zh��ng)�ڹə�(qu��n)Ͷ�Yȡ�õă����摪(y��ng)��Ͷ�Y�����Ŀ�з�ӳ;�x�(xi��ng)D���Pӯ�Ĵ�؛ȡ�õă����摪(y��ng)Ӌ(j��)������M(f��i)�ÿ�Ŀ���㡣

����֪�R(sh��)�c(di��n)�����I(y��ng)�I(y��)��֧��

��������������(d��ng)�Y�a(ch��n)̎�Ópʧ�������Ծ�ٛ(z��ng)֧�����P̝�pʧ���P��֧�����dz��pʧ�����۹̶��Y�a(ch��n)��o(w��)���Y�a(ch��n)�ă��pʧ�ȡ�

����������ۃr(ji��)���50�f(w��n)Ԫ���t�a(ch��n)���跽���~��Ӌ(j��)��I(y��ng)�I(y��)��֧����

����֪�R(sh��)�c(di��n)�������ö��M(f��i)��

�������ö������ɷ���ă�(n��i)�ݣ���(y��ng)�{�������~���f�����ö���

������(y��ng)�{�������~=��ǰ��(hu��)Ӌ(j��)����(r��n)+�{���{(di��o)�������~-�{���{(di��o)���p���~

������(y��ng)�����ö�=��(y��ng)�{�������~�����ö�����

�����f�����ö��������f�����ö��Y�a(ch��n)���f�����ö�ؓ(f��)����

�������(xi��ng)�x���}

������ij��I(y��)2011��ȵ�����(r��n)���~��540�f(w��n)Ԫ�����а��������յ��ć�(gu��)��(k��)ȯ��Ϣ����30�f(w��n)Ԫ���ٶ�ԓ��I(y��)�o(w��)�����{���{(di��o)���(xi��ng)Ŀ����I(y��)���ö����ʞ�25%.ԓ��I(y��)2011�����ö��M(f��i)�Þ�(����)�f(w��n)Ԫ��

����A.135

����B.240

����C.127.5

����D.125

���������_�𰸡���C

�������𰸽�������(540-30)��25%=127.5(�f(w��n)Ԫ)��

�������(xi��ng)�x���}

������ij��I(y��)2011��ȵ�����(r��n)���~��1 000�f(w��n)Ԫ�����а��������յ��ć�(gu��)��(k��)ȯ��Ϣ����20�f(w��n)Ԫ;�ٶ��I(y��)��(w��)�д��M(f��i)����Ҏ(gu��)���Ŀ۳���(bi��o)��(zh��n)��400�f(w��n)Ԫ����I(y��)ȫ�ꌍ(sh��)�H�l(f��)���ĘI(y��)��(w��)�д��M(f��i)��350�f(w��n)Ԫ����I(y��)���ö����ʞ�25%.ԓ��I(y��)2011�����ö��M(f��i)�Þ�(����)�f(w��n)Ԫ��

����A.250

����B.232.5

����C.245

����D.257.5

���������_�𰸡���C

�������𰸽�������2011�����ö��M(f��i)��=(1 000-20)��25%=245(�f(w��n)Ԫ)��

�������(xi��ng)�x���}

������ij��I(y��)2011�������(r��n)���~��505�f(w��n)Ԫ�����б���ȇ�(gu��)����Ϣ����8�f(w��n)Ԫ����Ӌ(j��)��I(y��ng)�I(y��)��֧���Ķ��՜��{��3�f(w��n)Ԫ;��I(y��)���ö����ʞ�25%.�ٶ������]�������أ�ԓ��I(y��)2011������ö��M(f��i)�Þ�(����)�f(w��n)Ԫ��

����A.126.25

����B.125

����C.124.25

����D.100

���������_�𰸡���B

�������𰸽�����������(j��)������Ҏ(gu��)������(gu��)����Ϣ�����⽻���ö�����I(y��)�l(f��)���Ķ��՜��{���Dz����ڶ�ǰ�۳��ģ�������I(y��)�đ�(y��ng)�{�������~=505-8+3=500(�f(w��n)Ԫ)��ԓ��I(y��)2011������ö��M(f��i)��=500��25%=125(�f(w��n)Ԫ)��