�����鿴�R����2013��Ӌ�Q��������Ӌ���ա�֪�R�c�A���R��

��ʮ���� �������

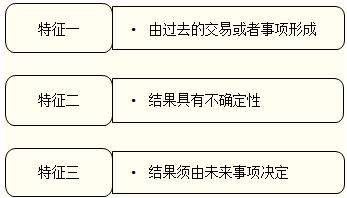

�����俼ָ��һ��������헵Ķ��x������

����������헣���ָ�^ȥ�Ľ���������γɵģ���Y�����ijЩδ����헵İl���l�����ܛQ���IJ��_����헡�

����������헾�������������

����ע�⣺

������δ�����ܰl������Ȼ�ĺ�����ͨ�¹ʡ����I̝�p����헣���������I��Ӌ�ʄtҎ���Ļ�����헡�

�����ڻ�����헶����ڲ��_������헣������_������헲�һ���ǻ�����헡�

���������}�����x�}�����и���У����ڻ�����헵���( )��

����A.ij��˾�����ӹ�˾���J���ṩ����

����B.ij��I�AӋ�°��꽛���h���������l�����I�pʧ

����C.ij��˾��������I�����V�A

����D.ij��˾����������I�僔����

���������_�𰸡�AC

�������𰸽������x�B������δ�����ܰl���Ľ��I̝�p��헣������^ȥ�Ľ�������γɵģ������ڻ�����헡��x�D����˾����������I�僔���գ��t�Ǟ�������λ�ṩ���Փ����@һ������헽K�Y�ĽY�������ڬF���_������헣������ǻ�����헣���ˣ��x�D�������_�x��

�����俼ָ����������ؓ���ͻ����Y�a

����(һ)����ؓ��

��������ؓ������ָ�^ȥ�Ľ�������γɵĝ����x�գ�������ͨ�^δ�����_����헵İl���l�������C��;���^ȥ�Ľ�������γɵĬF�r�x�գ�����ԓ�x�ղ��Ǻܿ��܌��½�������������I��ԓ�x�յĽ��~���ܿɿ���Ӌ����

����ע�⣺�������AӋؓ���Ĵ_�J��ͬ�r�M��������l��(�٬F�r�x��;�ڽ�������ܿ���������I;���x�յĽ��~�܉�ɿ�Ӌ��)��������������l�����κ�һ���l�����ܝM�㣬�t���ܴ_�J���AӋؓ���������������ؓ����

���������x�գ������п��ܰl�����x�ա��Ƿ��D׃��F�r�x�գ�ȡ�Q��ijЩδ�����_����헵İl���l����

������F�r�x�գ����ѽ��Г����x�ա�

�������˾܇�v�l����ͨ�¹ʣ������ѽ��J�����ɼ�˾�Г�؟�Σ����p�����r���~���з��硣�ܺ��������V�A����ĩ��Ժ��δ�ÛQ���@�N��r�£���˾�Г����ǬF�r�x�ա������ڽ��~���_�������ܿɿ�Ӌ����Ҳ����δ�Q�V�A������˾���Ԍ��ڻ���ؓ����

�����x�յķ��

���������}���Д��}��(2011�꿼�})����ؓ���oՓ�漰�����x��߀�ǬF�r�x�գ���������ؔ�Ո���д_�J�����������PҎ���ڸ�ע����¶��( )

���������_�𰸡���

�������𰸽���������ؓ����鲻�M��ؓ���_�J�ėl���������Dz������Y�aؓ�����д_�J��ֻ���ڈ����ע��������¶��

����(��)�����Y�a

���������Y�a����ָ�^ȥ�Ľ���������γɵĝ����Y�a��������ͨ�^δ�����_����헵İl���l�������C����

���������Y�a����һ�N�����Y�a����Y�������^��IJ��_���ԣ��S��������r��׃�����Mһ���M�����P�l���r�������Y�a���ܕ��D׃����I�������Y�a��

���������}�����x�}���������P������헵ı����У����_����( )��

����A.����ؓ���c���������ϵ���л�����헾��л���ؓ��

����B.���ڻ�����헼�Ҫ�_�J����ؓ����ҲҪ�_�J�����Y�a

����C.���ړ�������Ļ�������S���������˂��յ�ȫ���僔����ʧ

����D.ֻ�Ќ�����λ�a������Ӱ푵���헣���������������

���������_�𰸡�C

�������𰸽������x�A����������п��܌��»���ؓ����Ҳ�п��܌��»����Y�a�����л�����헾��л���ؓ�������f�������_���x�B��������I��Ӌ�ʄtҎ��������ؓ���ͻ����Y�a�������S�_�J���x�C���S���������˂��յ�ȫ���僔����I�ɓ���������ĝ����x����Ȼ����������أ��ɓ���������Ļ������Ҳ����ʧ�ˡ��x�D��������I��Ӌ�ʄtҎ����������헌�����I���п��ܮa������Ӱ푣�Ҳ�п��ܮa������Ӱ푡�