>>>>2016������Ӌ�Q����Ӌ���ա�֪�R�c�Pӛ�R��

[����A�W�T]2016��Ӌ�Qͨ�P����Ҏ���ѽ��l��

������I�ĸ��N���տ�헣����ܕ���ُ؛�˾ܸ����Ʈa��������ԭ����o���ջء��@o���ջصđ��տ�헾��lj��~������~�����ܵēpʧ����~�pʧ��

������I�������Y�aؓ�����Ռ����տ�헵��~��rֵ�M�Йz�飬�п��^�C���������տ�헰l���pֵ�ģ�������ԓ���տ�헵��~��rֵ�pӛ���AӋδ���F�������Fֵ���pӛ�Ľ��~�_�J�pֵ�pʧ��Ӌ����~�ʂ䡣

����1.ֱ���D�N��

����ֻ���ڌ��H�l�����~�r��������pʧӋ�뮔�ړp�棬ͬ�r�_�N���տ�헣���

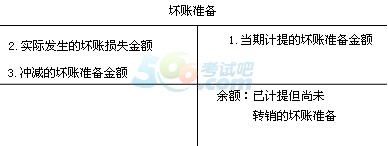

�����裺�Y�a�pֵ�pʧ

�����J�������~��

����2.��ַ�

����(1)���ڹ�Ӌ���~�pʧ

�����裺�Y�a�pֵ�pʧ

�����J�����~�ʂ�

����(2)�����~���H�l���r

�����裺���~�ʂ�

�����J�������~��������տ��

�������~�ʂ���~��̎��

����

����ע����ĩ���~һ�����J��

����1.���~�ʂ�ɰ����¹�ʽӋ�㣺

�������ڑ�Ӌ��ĉ��~�ʂ�=���ڰ����տ��Ӌ�㑪����~�ʂ���~-(��+)�����~�ʂ䡱��Ŀ���J��(��跽)���~��

����2.��IӋ����~�ʂ�r��

�����裺�Y�a�pֵ�pʧ��Ӌ��ĉ��~�ʂ�

�����J�����~�ʂ�

����3.�Ѵ_�J���D�N�đ��տ���Ժ����ջأ�

�����裺�����~��

�����J�����~�ʂ�

�����裺�y�д��

�����J�������~��

����4.��I�l�����~�pʧ�r��

�����裺���~�ʂ�

�����J�������~��������տ��

���������Խ����Y�a��Ҫ����I���˽��ڃȳ��۶����еĽ����Y�a�����磬��I��ٍȡ��r��Ŀ�ďĶ����Ј�ُ��Ĺ�Ʊ����ȯ������ȡ�

����(һ)�����Խ����Y�a���O�õĕ�Ӌ��Ŀ

���������Խ����Y�a�����ɱ�

�����������ʃrֵ׃��

�������ʃrֵ׃�ӓp��

����Ͷ�Y����

�������ʃrֵ׃�ӓp���Ͷ�Y���涼�Ǔp���Ŀ���J����ӛ���ӣ��跽��ӛ�p�١�

����(��)�����Խ����Y�a��ȡ��

�����裺�����Խ����Y�a���ɱ�(���ʃrֵ)(��ʼ�_�J���~)

�������չ���(ȡ�Õr֧���ăr���а����������浫��δ�Iȡ�ĬF�����)

����������Ϣ(�ѵ���Ϣ����δ�Iȡ�Ă�ȯ��Ϣ)

����Ͷ�Y����(ȡ�Õr���l�������P�����M��)

�����J������؛���Y�𡪴��Ͷ�Y��

����ע�����չ�����������Ϣ�ͽ����M�ò����ɽ����Խ����Y�a�ij�ʼ���~���~��

���������M����ָ��ֱ�Ӛw����ُ�I���l�л�̎�ý��ڹ����������ⲿ�M�ã�����֧���o����C������ԃ��˾��ȯ�̵ȵ����m�M�͂��������Ҫ֧����

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

����2016������Ӌ�Q����Ӌ���ա�������������}Ҏ��

����2016�������Ӌ�Q�����������A���A��Ҫ�c�R��

����վ�ø߿����h��2016�������Ӌ�Q��������

����2016��Ӌ�Q��ԇ��������Ӌ���ա��¹������}�R��