�����̶��Y�a�pֵ�pʧһ���_�J�����Ժ��Ӌ���g�����D�ء�

����(��)�̶��Y�a�����f

����1.�̶��Y�a���f����

����(1)��1�յĸ�����f��ָ�ڹ̶��Y�aʹ�É����ȣ����մ_���ķ�������Ӌ���f�~�M��ϵ�y�֔���

������Ӌ���f�~��ָ����Ӌ�����f�Ĺ̶��Y�a��ԭ�r�۳����AӋ����ֵ��Ľ��~����Ӌ��pֵ�ʂ�Ĺ̶��Y�a��߀�����۳���Ӌ��Ĺ̶��Y�a�pֵ�ʂ���Ӌ���~��

����(2)Ӱ푹̶��Y�a���f�����ء�Ӱ����f��������Ҫ�����ׂ����棺

�����ٹ̶��Y�aԭ�r����ָ�̶��Y�a�ijɱ���

�������AӋ����ֵ����ָ�ٶ��̶��Y�a�AӋʹ�É����ѝM��̎��ʹ�É����K�˕r���A�ڠ�B����IĿǰ��ԓ��Y�a̎���Ы@�õĿ۳��AӋ̎���M�ú�Ľ��~��

�����۹̶��Y�a�pֵ�ʂ䣬��ָ�̶��Y�a��Ӌ��Ĺ̶��Y�a�pֵ�ʂ���Ӌ���~��

�����̶ܹ��Y�a��ʹ�É�������ָ��Iʹ�ù̶��Y�a���AӋ���g������ԓ�̶��Y�a�������a�aƷ���ṩ�ڄյĔ�����

����(3)Ӌ�����f�ķ�������������r�⣬��I���������й̶��Y�aӋ�����f��

���������������f���^�mʹ�õĹ̶��Y�a;

�����چΪ�֭�r���~�����ء�

��������ʾ���ڴ_��Ӌ�����f�ķ����r��߀��ע�������c��

�����ٹ̶��Y�a��������Ӌ�����f���������ӵĹ̶��Y�a�����²�Ӌ�����f����������Ӌ�����f;���p�ٵĹ̶��Y�a��������Ӌ�����f����������ֹͣӋ�����f��

�����ڹ̶��Y�a�������f��Փ�ܷ��^�mʹ�ã�������Ӌ�����f;��ǰ��U�Ĺ̶��Y�a��Ҳ�����a�����f�����^�������f����ָ�ѽ�����ԓ헹̶��Y�a�đ�Ӌ���f�~��

���������_���A����ʹ�à�B����δ�k�������Q��Ĺ̶��Y�a���������չ�Ӌ�rֵ�_����ɱ�����Ӌ�����f;���k�������Q����ٰ����H�ɱ��{��ԭ���ĕ����rֵ��������Ҫ�{��ԭ��Ӌ������f�~��

������I���ّ�����ÿ����ȽK�ˣ����̶��Y�a��ʹ�É������AӋ����ֵ�����f�����M�Џͺˡ�

����2.�̶��Y�a�����f����

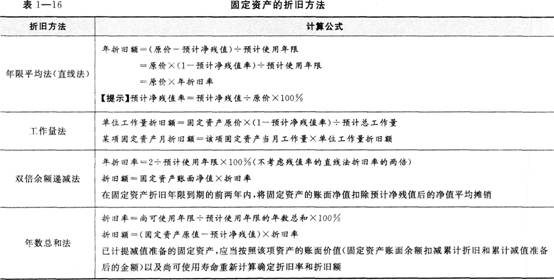

������I���������c�̶��Y�a���P�Ľ���������A�ڌ��F��ʽ�������x��̶��Y�a���f���������x�õ����f������������ƽ�����������������p�����~�f�p�����ꔵ���ͷ���(Ҋ��1��16)��

����

����3.�̶��Y�a���f�ĺ���

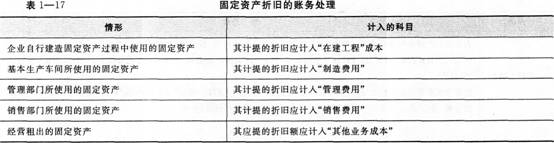

�����̶��Y�a��������Ӌ�����f��Ӌ������f����Ӌ�롰��Ӌ���f����Ŀ����������;Ӌ�����P�Y�a�ijɱ����߮��ړp��(Ҋ��1һ17)��

����

����(��)�̶��Y�a�ĺ��m֧��

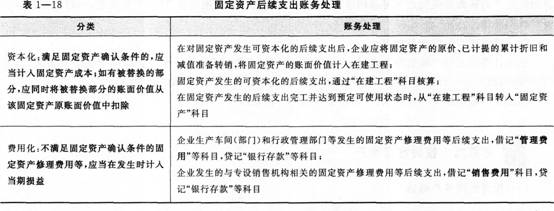

�����̶��Y�a���m֧�����~��̎��(Ҋ��1��18)��

����

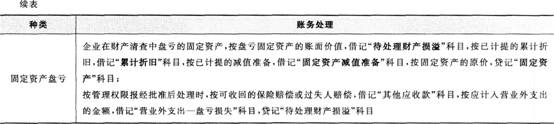

����(��)�̶��Y�a��̎��

�����̶��Y�a̎�ð����̶��Y�a�ij��ۡ���U�����p������Ͷ�Y����؛�����Y�a���Q�������ؽM�ȡ�̎�ù̶��Y�a��ͨ�^���̶��Y�a��������Ŀ���㡣

������I���ۡ���U���ߚ��p�Ĺ̶��Y�aͨ�^���̶��Y�a���������㣬�����ă��p��Ӌ�뮔�ڠI�I����֧��

����(��)�̶��Y�a�����

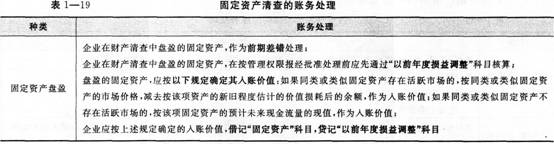

������I�����ڻ���������ÿ����ĩ���̶��Y�a�M�����P�c���Ա��C�̶��Y�a������挍�ԣ�����ھ���I�F�й̶��Y�a�ĝ������ڹ̶��Y�a����^���У�����l�F�Pӯ���P̝�Ĺ̶��Y�a�������ƹ̶��Y�a�Pӯ�P̝���������̶��Y�a�ēp�棬�����r����ԭ������Ҏ���������̎��(Ҋ��1��19)��

����

����

����(��)�̶��Y�a�Ĝpֵ

����1.�̶��Y�a�pֵ���~�Ĵ_��

�����̶��Y�a���Y�aؓ�����մ��ڿ��ܰl���pֵ���E��r������ջؽ��~�����~��rֵ�ģ���I������ԓ�̶��Y�a���~��rֵ�pӛ�����ջؽ��~���pӛ�Ľ��~�_�J��pֵ�pʧ��Ӌ�뮔�ړp�棬ͬ�rӋ���������Y�a�pֵ�ʂ䡣

����2.�̶��Y�a�pֵ���~��̎��

������IӋ��̶��Y�a�pֵ�ʂ�.�����O�á��̶��Y�a�pֵ�ʂ䡱��Ŀ���㡣��I�����pӛ�Ľ��~����ӛ���Y�a�pֵ�pʧ����Ӌ��Ĺ̶��Y�a�pֵ�ʂ䡱��Ŀ���Jӛ���̶��Y�a�pֵ�ʂ䡱��Ŀ��

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

�������ͨ�^������Ӌ�Q��ԇʲô�����P�I����

����2016������Ӌ�Q��������Ӌ���ա��A��Ҫ�c�R��

����2016������Ӌ�Q��ԇ������������}Ҏ�ɅR��

����2016��Ӌ�Q��ԇ��������Ӌ���ա�֪�R�c���v�R��