����>>>>2016��Ӌ�Q��ԇ��������Ӌ���ա����c�v�x�R��

����[����A�W�T]2016��Ӌ�Qͨ�P����Ҏ���ѽ��l��

�������cʮ���o���Y�a

����(һ)�o���Y�a�ĸ��������

����1.�o���Y�a�ĸ���

�����o���Y�a��ָ��I���л��߿��Ƶě]�Ќ����ΑB�Ŀɱ��J��؛�����Y�a��

����2.�o���Y�a������

����(1)�����Ќ����ΑB;

����(2)���пɱ��J��;

����(3)���ڷ�؛�����L���Y�a��

����(��)�o���Y�a���

�����o���Y�a��Ҫ���������ࡢ�nj������g���̘˙ࡢ�����ࡢ����ʹ�Ù�����S��ȡ�

����(��)�o���Y�a���~��̎��

������I���˺���o���Y�a��ȡ�á����N��̎�õ���r�������O�á��o���Y�a��������Ӌ���N���ȿ�Ŀ��

����1.�o���Y�aȡ��

�����o���Y�a�������ճɱ��M�г�ʼӋ������Iȡ�ßo���Y�a����Ҫ��ʽ����ُ�������о��_�l�ȡ�ȡ�õķ�ʽ��ͬ�����Ӌ̎��Ҳ������e(Ҋ��1��24)��

����

.jpg)

����2.�o���Y�a�Ĕ��N

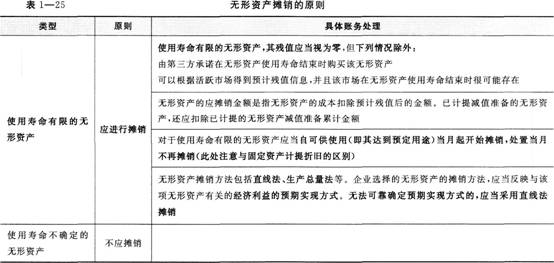

�����o���Y�a�Ĕ��N��ԭ�t(Ҋ��1��25)��

����

����3.�o���Y�a��̎��

������I̎�ßo���Y�a��������ȡ�õăr��۳�ԓ�o���Y�a�~��rֵ�Լ��������P���M��IJ��~Ӌ��I�I�������I�I��֧�����o���Y�a���~��rֵ�ǟo���Y�a�~�����~�ۜp��Ӌ���N����Ӌ�pֵ�ʂ��Ľ��~��

������I̎�ßo���Y�a�r���������H�յ��Ľ��~�ȣ���ӛ���y�д��ȿ�Ŀ������Ӌ�����Ӌ���N����ӛ����Ӌ���N����Ŀ������Ӌ��Ĝpֵ�ʂ䣬��ӛ���o���Y�a�pֵ�ʂ䡱��Ŀ������֧�������P���M�������M�ã��Jӛ���y�д����������M���ȿ�Ŀ�����o���Y�a�~�����~���Jӛ���o���Y�a����Ŀ��������~���Jӛ���I�I�����롪���������Y�a̎�����á���Ŀ���ӛ���I�I��֧�������������Y�a̎�Ópʧ����Ŀ��

����4.�o���Y�a�Ĝpֵ

����(1)�o���Y�a�pֵ���~�Ĵ_�����o���Y�a���Y�aؓ�����մ��ڿ��ܰl���pֵ���E��r������ջؽ��~�����~��rֵ�ģ���I������ԓ�o���Y�a���~��rֵ�pӛ�����ջؽ��~���pӛ�Ľ��~�_�J��pֵ�pʧ��Ӌ�뮔�ړp�棬ͬ�rӋ���������Y�a�pֵ�ʂ䡣

����(2)�o���Y�a�pֵ�ĕ�Ӌ̎������IӋ��o���Y�a�pֵ�ʂ䣬�����O�á��o���Y�a�pֵ�ʂ䡱��Ŀ���㡣��I�����pӛ�Ľ��~����ӛ���Y�a�pֵ�pʧ����Ӌ��ğo���Y�a�pֵ�ʂ䡱��Ŀ���Jӛ���o���Y�a�pֵ�ʂ䡱��Ŀ��

�����o���Y�a�pֵ�pʧһ���_�J�����Ժ��Ӌ���g�����D�ء�

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

�������ͨ�^������Ӌ�Q��ԇʲô�����P�I����

����2016������Ӌ�Q��������Ӌ���ա��A��Ҫ�c�R��

����2016������Ӌ�Q��ԇ������������}Ҏ�ɅR��

����2016��Ӌ�Q��ԇ��������Ӌ���ա�֪�R�c���v�R��