�������c��ʮ��������������������

����(һ)��������

��������������ָ��I�����ɖ|�������ƙC�����h���ʵ��������䷽���_������oͶ�Y�ߵĬF�������������

������I��ͨ�^��������������Ŀ��������I�_��������֧������δ���H֧���ĬF�������������ԓ��Ŀ�J����ӛ��֧���ĬF��������������跽��ӛ���H֧���ĬF���������������ĩ�J�����~��ӳ��I����δ���ĬF�������������ԓ��Ŀ����Ͷ�Y���O��������Ŀ�M���������㡣

������I�����ɖ|�������ƙC�����h���ʵ��������䷽�����_�J�����oͶ�Y�ߵĬF������������r����ӛ���������䡪��������������Ŀ���Jӛ��������������Ŀ;��Ͷ�Y�ߌ��H֧�������������r����ӛ��������������Ŀ���Jӛ���y�д��ȿ�Ŀ��

������I��������ƙC��ͨ�^���������䷽���ДM����ĬF������������������~��̎����

����(��)����������

����������������ָ��I������Ʊ���������~��A���~�������н�ꡢ�������M�����������Ƚ��I��������������헑��������յĿ�헣��瑪��������b����𡢴��뱣�C��ȡ�

������I��ͨ�^�������������Ŀ������������������p׃�Ӽ���Y����r��������������������Ŀ�͌�����λ(����)�O��������Ŀ�M���������㡣ԓ��Ŀ�J����ӛ�l���ĸ��N���������տ�헣��跽��ӛ��߀���D�N�ĸ��N���������տ��;ԓ��Ŀ��ĩ�J�����~����ӳ��I����δ��������������헡�

������I�l���������N���������տ�헕r����ӛ�������M�á��ȿ�Ŀ���Jӛ�������������Ŀ;֧�����˻��������N���������տ�헕r����ӛ�������������Ŀ���Jӛ���y�д��ȿ�Ŀ��

�������c��ʮһ�L�ڽ��

����(һ)�L�ڽ�����

�����L�ڽ����ָ��I���y�л��������ڙC�����˵�������1������(����1��)�ĸ�헽�һ�����ڹ̶��Y�a�Ę������ĔU�����̡����������̡�����Ͷ�Y�Լ����˱����L�ڽ��I�����ȷ��档

����(��)�L�ڽ����~��̎��

������I��ͨ�^���L�ڽ���Ŀ�������L�ڽ��Ľ��ˡ��w߀����r��ԓ��Ŀ�ɰ����J���λ���J��N��O�������~���քe�ԡ����𡱡�����Ϣ�{�������M���������㡣����Ŀ���J����ӛ�L�ڽ�Ϣ�������~���跽��ӛ��Ϣ�Ĝp���~���J�����~��ʾ��I��δ��߀���L�ڽ�

�������c��ʮ����������ȯ

����(һ)������ȯ����

����������ȯ��ָ��I��I��(�L��)�Y����l�еĂ�ȯ����ȯ����I��I���L��ʹ���Y����l�е�һ�N����{�C����ȯ�l������ֵ�l�С���r�l�к��ۃr�l�����N��r��

����(��)������ȯ���~��̎��

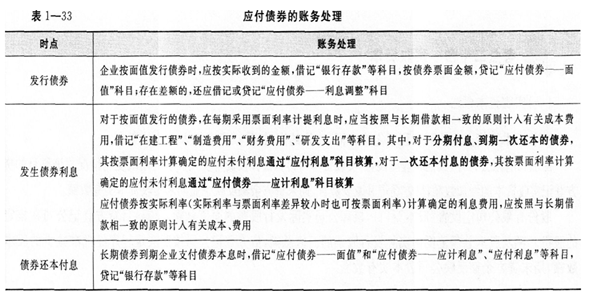

������I���O�á�������ȯ����Ŀ������ԓ��Ŀ���O�á���ֵ������Ϣ�{��������Ӌ��Ϣ����������Ŀ�����㑪����ȯ�l�С�Ӌ����Ϣ��߀����Ϣ����r��ԓ��Ŀ���J����ӛ������ȯ�ı������Ϣ���跽��ӛ�w߀�Ă�ȯ�������Ϣ����ĩ�J�����~��ʾ��I��δ��߀���L�ڂ�ȯ��������ȯ���~��̎��(Ҋ��1��33)��

����

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

�������ͨ�^������Ӌ�Q��ԇʲô�����P�I����

����2016������Ӌ�Q��������Ӌ���ա��A��Ҫ�c�R��

����2016������Ӌ�Q��ԇ������������}Ҏ�ɅR��

����2016��Ӌ�Q��ԇ��������Ӌ���ա�֪�R�c���v�R��