�������c��ʮ�ߡ��N����Ʒ����

����(һ)�N����Ʒ����Ĵ_�J

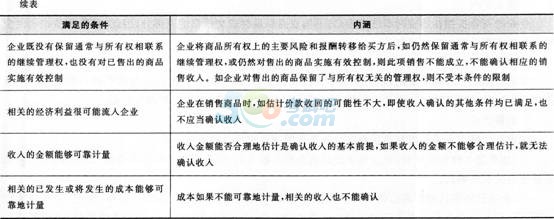

�����N����Ʒ����ͬ�r�M�����Зl���ģ��������Դ_�J(Ҋ��1��37)��

����

����

����(��)һ���N����Ʒ�I��������~��̎��

�������M���N����Ʒ������~��̎��r����һ���ڷ��ϴ_�J����ėl���r���������ջ��պ�ͬ���f�h�r��Ĺ��ʃrֵ�_���N����Ʒ����Ľ��~���Jӛ�����I�I�����롱;�ڶ����Y�D���P���N�۳ɱ�����ӛ�����I�I�ճɱ�����

������I�Д��N����Ʒ����M��_�J�l���ģ������ṩ�_菵��C����ͨ����r�£��N����Ʒ�������ճи���ʽ�ģ����k���������m�r�_�J����;������؛�N����Ʒ�ģ����_���lƱ�~���յ�؛��r�_�J���롣

�����_�J�N����Ʒ����r���������ջ��H�յ��Ľ��~����ӛ�������~���������Ʊ���������y�д��ȿ�Ŀ�����_�����N��������~���Jӛ�����I�I�����롱�ȿ�Ŀ������ֵ�����ðlƱ��ע������ֵ�����~���Jӛ���������M����������ֵ��(�N헶��~)����Ŀ;ͬ�r�����N����Ʒ�Č��H�ɱ�����ӛ�����I�I�ճɱ����ȿ�Ŀ���Jӛ�������Ʒ���ȿ�Ŀ����IҲ������ĩ�Y�D�������N��Ʒ�Č��H�ɱ���

����(��)�ѽ��l�����������N����Ʒ����_�J�l������Ʒ��̎��

���������I�۳���Ʒ�������N����Ʒ����_�J���傀�l���е��κ�һ�l���������_�J���롣���ˆΪ���ӳ�ѽ��l������δ�_�J�N���������Ʒ�ɱ�����I�����O���l����Ʒ����Ŀ�����l����Ʒ����Ŀ����һ���N�۷�ʽ�£��ѽ��l������δ�_�J�N���������Ʒ�ɱ������wҊ��1��38��

����

����(��)�̘I�ۿۡ��F���ۿۺ��N������̎��

������I�N����Ʒ�M��_�J����l���r�����������ջ��պ�ͬ��f�h�r��Ĺ��ʃrֵ�_���N����Ʒ����Ľ��~���ڴ_�J�N����Ʒ����Ľ��~�r����ע���������أ�

����1.�̘I�ۿ�

������I���̘I�ۿ����N�ەr���Ѱl�����䲻������Ʒ��K�ɽ��r���һ���֣���ˣ��N����Ʒ����Ľ��~���ǿ۳��̘I�ۿۺ�ă��~��

����2.�F���ۿ�

�����F���ۿ���һ�N��ؔ�M�ã�����I��M������Y�𣬌����ǰ������О�o���һ�N���ݡ��F���ۿ۰l���rӋ��ؔ���M�á��ڴ_���N����Ʒ����r�����]�AӋ���ܰl���ĬF���ۿۡ�

����3.�N����

�����N��������I���۳���Ʒ�|�����ϸ��ԭ������ۃr�Ͻo��Ĝp��

����(1)����l���N�����r����I��δ�_�J�N����Ʒ����ģ��t���ڴ_�J�N����Ʒ����rֱ�Ӱ��۳��N������Ľ��~�_�J��

����(2)��I�ѽ��_�J�N����Ʒ����l���N�����r�������_�p���N����Ʒ���˽��~����ӛ�����I�I�����롱��Ŀ�������ðlƱ��ע���đ��_�p����ֵ���N헶��~����ӛ���������M����������ֵ��(�N헶��~)����Ŀ�������H֧������߀�ăr��Jӛ���y�д����������~��ȿ�Ŀ��

����(��)�N���˻ص�̎��

������I�۳�����Ʒ�����|����Ʒ�N������Ҫ���ԭ����l�����N���˻أ����ֲ�ͬ��r�M�Е�Ӌ̎����

����1.����δ�_�J������۳���Ʒ�l�����N���˻�

�����裺�����Ʒ

�����J���l����Ʒ

������ԭ�l����Ʒ�r��ֵ���{���x���Ѱl��

�����裺�������M����������ֵ��(�N헶��~)

�����J�������~��

����2.�����Ѵ_�J������۳���Ʒ�l�����N���˻�

������I�ѽ��_�J�N����Ʒ������۳���Ʒ�l���N���˻صģ������ڰl���r�_�p�����N����Ʒ���롢�N�۳ɱ��ȡ��N���˻،����Y�aؓ�����պ���헵ģ��m�á���I��Ӌ�ʄt��29̖�����Y�aؓ�����պ���헡���

����(��)�����A�տʽ�N����Ʒ

�����N�۷��յ����һ�P��헕r�l����Ʒ�����_�J���룬�Y�D�ɱ����ڴ�֮ǰ�A�յĿ�������A���~�

����(��)����֧�����m�M��ʽί�д��N��Ʒ

��������֧�����m�M��ʽί�д��N��Ʒ����ָί�з������з���ӆ��ͬ��f�h��ί�з�������ͬ��f�h�s�������з�Ӌ��֧�����N���m�M�����з����պ�ͬ��f�hҎ���ăr���N�۴��N��Ʒ���N�۷�ʽ�����@�N�N�۷�ʽ�£�ί�з��ڰl����Ʒ�rͨ�������_�J�N����Ʒ���룬�������յ����з��_���Ĵ��N��Εr�_�J�N����Ʒ���룬ͬ�r����֧���Ĵ��N���m�MӋ���N���M��;���з����ڴ��N��Ʒ�N�ۺ���ͬ��f�h�s���ķ���Ӌ��_�����N���m�M���_�J�ڄ����롣

����(��)�N�۲��ϵȴ�؛��̎��

������I���ճ������߀���ܰl�������N�۲����õ�ԭ���ϡ��Sͬ��Ʒ�����N�ۆΪ�Ӌ�r�İ��b��ȘI�ա���I�N��ԭ���ϡ����b��ȴ�؛Ҳҕͬ��Ʒ�N�ۣ�������_�J��Ӌ��ԭ�t������Ʒ�N��̎������I�N��ԭ���ϡ����b��ȴ�؛���F�������Լ��Y�D�����P�ɱ���ͨ�^�������I�����롱���������I�ճɱ�����Ŀ���㡣�������c��ʮ�ˡ��ṩ�ڄ�����

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

�������ͨ�^������Ӌ�Q��ԇʲô�����P�I����

����2016������Ӌ�Q��������Ӌ���ա��A��Ҫ�c�R��

����2016������Ӌ�Q��ԇ������������}Ҏ�ɅR��

����2016��Ӌ�Q��ԇ��������Ӌ���ա�֪�R�c���v�R��