����>>>>2016��Ӌ�Q��ԇ��������Ӌ���ա����c�v�x�R��

����[����A�W�T]2016��Ӌ�Qͨ�P����Ҏ(gu��)���ѽ�(j��ng)�l(f��)��

�������c��ʮ�š����Y�a(ch��n)ʹ�Ù�(qu��n)����

�������Y�a(ch��n)ʹ�Ù�(qu��n)������Ҫ�������ɟo���Y�a(ch��n)���Y�a(ch��n)��ʹ�Ù�(qu��n)�γɵ�ʹ���M����;����̶��Y�a(ch��n)ȡ�õ����;�M�Ђ���(qu��n)Ͷ�Y��ȡ����Ϣ;�M�йə�(qu��n)Ͷ�Yȡ�õĬF(xi��n)������ȡ��@����Ҫ�漰�ɟo���Y�a(ch��n)���Y�a(ch��n)ʹ�Ù�(qu��n)��ʹ���M����ĺ��㡣

����(һ)���Y�a(ch��n)ʹ�Ù�(qu��n)����Ĵ_�J��Ӌ��

�������Y�a(ch��n)ʹ�Ù�(qu��n)��ʹ���M����ͬ�r�M�����Зl���ģ��������Դ_�J��

����(1)���P�Ľ�(j��ng)������ܿ���������I(y��);

����(2)����Ľ��~�܉�ɿ���Ӌ����

����(��)���Y�a(ch��n)ʹ�Ù�(qu��n)������~��̎��

������I(y��)���Y�a(ch��n)ʹ�Ù�(qu��n)��ʹ���M���룬һ��ͨ�^�������I(y��)�����롱��Ŀ����;�����Y�a(ch��n)Ӌ��Ĕ��N�~�ȣ�һ��ͨ�^�������I(y��)�ճɱ�����Ŀ���㡣

������I(y��)�_�J���Y�a(ch��n)ʹ�Ù�(qu��n)��ʹ���M����r�����_����������~����ӛ���y�д��������~��ȿ�Ŀ���Jӛ�������I(y��)�����롱��Ŀ����I(y��)�������Y�a(ch��n)Ӌ�ᔂ�N�Լ����l(f��)�����c���Y�a(ch��n)���P��֧���ȣ���ӛ�������I(y��)�ճɱ�����Ŀ���Jӛ����Ӌ���N���ȿ�Ŀ��

���������ͬ��f(xi��)�hҎ(gu��)��һ������ȡʹ���M���Ҳ��ṩ���m(x��)���յģ�����ҕͬ�N��ԓ��Y�a(ch��n)һ���Դ_�J����;�ṩ���m(x��)���յģ����ں�ͬ��f(xi��)�hҎ(gu��)������Ч�ڃ�(n��i)���ڴ_�J���롣�����ͬ��f(xi��)�hҎ(gu��)��������ȡʹ���M�ģ�ͨ��������ͬ��f(xi��)�hҎ(gu��)�����տ�r�g�ͽ��~��Ҏ(gu��)�������M����Ӌ��_���Ľ��~���ڴ_�J���롣

�������c��ʮ���I�I(y��)�ɱ�

�����I�I(y��)�ɱ���ָ��I(y��)�����a(ch��n)�a(ch��n)Ʒ���ṩ�ڄյȰl(f��)���Ŀɚw���ڮa(ch��n)Ʒ�ɱ����ڄճɱ��ȵ��M�ã������ڴ_�J�N����Ʒ���롢�ڄճɱ��ȵ��M�ã������ڴ_�J�N����Ʒ���롢�ṩ�ڄ�����ȕr�������N����Ʒ�����ṩ�ڄյijɱ���Ӌ�ˮ��ړp�档�I�I(y��)�ɱ��������I�I(y��)�ճɱ��������I(y��)�ճɱ���

����(һ)���I�I(y��)�ճɱ�

�������I�I(y��)�ճɱ���ָ��I(y��)�N����Ʒ���ṩ�ڄյȽ�(j��ng)��������l(f��)���ijɱ�����I(y��)һ���ڴ_�J�N����Ʒ���ṩ�ڄյ����I�I(y��)������r��������ĩ�������N����Ʒ�����ṩ�ڄյijɱ��Y(ji��)�D(zhu��n)�����I�I(y��)�ճɱ���

������I(y��)��ͨ�^�����I�I(y��)�ճɱ�����Ŀ���������I�I(y��)�ճɱ��Ĵ_�J�ͽY(ji��)�D(zhu��n)��r��

������I(y��)�Y(ji��)�D(zhu��n)���I�I(y��)�ճɱ��r����ӛ�����I�I(y��)�ճɱ�����Ŀ���Jӛ�������Ʒ�����ڄճɱ�����Ŀ����ĩ�����������I�I(y��)�ճɱ�����Ŀ���~�Y(ji��)�D(zhu��n)�롰������������Ŀ����ӛ��������������Ŀ���Jӛ�����I�I(y��)�ճɱ�����Ŀ���Y(ji��)�D(zhu��n)��Ŀ�o���~��

����(��)�����I(y��)�ճɱ�

���������I(y��)�ճɱ���ָ��I(y��)�_�J�ij����I�I(y��)�ջ�������������(j��ng)�I������l(f��)���ijɱ��������N�۲��ϵijɱ�������̶��Y�a(ch��n)�����f�~������o���Y�a(ch��n)�Ĕ��N�~��������b��ijɱ����N�~�ȡ�

�������óɱ�ģʽӋ��Ͷ�Y�Է��خa(ch��n)�ģ�����Ͷ�Y�Է��خa(ch��n)Ӌ������f�~���N�~��Ҳ��(g��u)�������I(y��)�ճɱ���

������I(y��)��ͨ�^�������I(y��)�ճɱ�����Ŀ�����������I(y��)�ճɱ��Ĵ_�J�ͽY(ji��)�D(zhu��n)��r��

������I(y��)�l(f��)����Y(ji��)�D(zhu��n)�������I(y��)�ճɱ�����ӛ�������I(y��)�ճɱ�����Ŀ���Jӛ��ԭ���ϡ������D(zhu��n)���ϡ�����Ӌ���f������Ӌ���N���������I(y��)н�ꡱ���y�д��ȿ�Ŀ������Ŀ�������I(y��)�ճɱ��ķN��M������������ĩ�������������I(y��)�ճɱ�����Ŀ���~�Y(ji��)�D(zhu��n)�롰������������Ŀ����ӛ��������������Ŀ���Jӛ�������I(y��)�ճɱ�����Ŀ���Y(ji��)�D(zhu��n)��Ŀ�o���~��

�������c��ʮһ���I�I(y��)������

�����I�I(y��)��������ָ��I(y��)��(j��ng)�I��ӑ�ؓ�������P���M�������I�I(y��)�������M�������оS�o���O���������M���Ӻ��YԴ���ȡ�

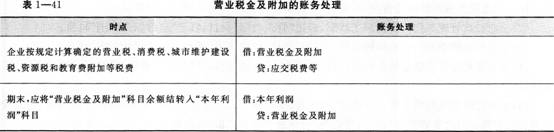

������I(y��)��ͨ�^���I�I(y��)�����ӡ���Ŀ��������I(y��)��(j��ng)�I������P���M�İl(f��)���ͽY(ji��)�D(zhu��n)��r��ԓ��Ŀ�跽��ӛ��I(y��)��(j��ng)�I�I(y��)�հl(f��)���ĸ�헠I�I(y��)���M���J����ӛ��ĩ�Y(ji��)�D(zhu��n)�뱾�������ĠI�I(y��)���M���Y(ji��)�D(zhu��n)��ԓ��Ŀ���o���~�����w�~��̎��Ҋ��1��41��

����

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}����(n��i)���Y�ϵ���Ϣ!

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}����(n��i)���Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

�������ͨ�^������Ӌ�Q��ԇʲô�����P�I����

����2016������Ӌ�Q��������Ӌ���ա��A��Ҫ�c�R��

����2016������Ӌ�Q��ԇ������������}Ҏ(gu��)�ɅR��

����2016��Ӌ�Q��ԇ��������Ӌ���ա�֪�R�c���v�R��