����>>>>2016��Ӌ�Q��ԇ��������Ӌ���ա����c�v�x�R��

����[����A�W�T]2016��Ӌ�Qͨ�P����Ҏ���ѽ��l��

�������c��ʮ����Ҫ���M�õĚw���ͷ���

����(һ)�ɱ�������~���O��

����1.�����a�ɱ����~��

���������a�ɱ����~��������I�M�й��I�����a�l���ĸ�����a�ɱ����������a���N�aƷ(�a��Ʒ�����ư��Ʒ��)�����Ʋ��ϡ����ƹ��ߡ������O��ȡ�

�����ڡ����a�ɱ����~�����O�á��������a�ɱ��������o�����a�ɱ����������~����

����2.�������M��~��

�����������M�á���Ŀ������I���a܇�g(���T)�����a�aƷ���ṩ�ڄն��l���ĸ���g���M�ã��Լ�����ֱ��Ӌ��aƷ�ɱ��������ϲ�Ҫ����چΪ�������M�á�

����(��)���ϡ�ȼ�ϡ���������н��Ěw���ͷ���

����1.���ϡ�ȼ�ϡ���������н��Ěw���ͷ���

����ֱ�ӳɱ��M��ֱ��Ӌ�ˮaƷ�ɱ����g�ӳɱ��M�÷���Ӌ�ˡ�

�������ں��ߣ�����˜ʵ��x����������������c�aƷ���Pϵ�����ڲ��ϡ�ȼ�Ϻ������c�aƷ�������w�e���P�ģ������������w�e���䡣

����ͨ�÷��乫ʽ��

�����g���M�÷�����=��������g���M�ø��N�aƷ����˜ʺ�Ӌ

����ij�aƷ��������g�ӳɱ�=�����ʡ�ԓ�N�aƷ�ķ���˜�

����2.�~��̎��

�����~��̎��Ҋ��1��55��

����

����(��)�o�����a�M�õĚw���ͷ���

�����o�����a��ָ��������a���ն��M�еĮaƷ���a�̈́ڄչ������o�����a�ɱ���ָ�o�����a܇�g�l���ijɱ���

����1.�o�����a�M�õĚw��

�����o�����a�M�õĚw���ͷ��䣬��ͨ�^�����a�ɱ������o�����a�ɱ�����Ŀ�M�еġ��o�����a�M��һ���ЃɷN�w����ʽ��һ����Ӌ�롰�����M�á���Ŀ�����������~�Ľ跽�M�Кw����Ȼ���ُ����J��ֱ���D�������D�롰���a�ɱ������o�����a�ɱ�����Ŀ�����������~�Ľ跽;���Dz�ͨ�^�������M�á���Ŀ���㣬ֱ��Ӌ�롰���a�ɱ������o�����a�ɱ�����Ŀ�������������~�Ľ跽��

����2.�o�����a�M�õķ��估�~��̎��

���������o�����a�M�õķ�����Ҫ��ֱ�ӷ��䷨���������䷨��Ӌ���ɱ����䷨�������䷨�ʹ������䷨�ȡ�

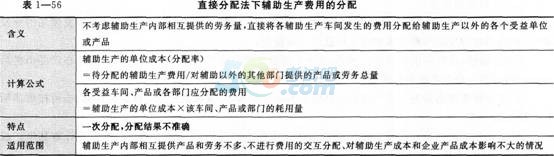

����(1)ֱ�ӷ��䷨���o�����a�M�õķ��䡣ֱ�ӷ��䷨���o�����a�M�õķ���ĺ��x�����������c���m�÷���Ҋ��1��56��

����

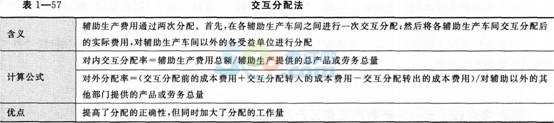

����(2)�������䷨���������䷨���x��Ӌ�㹫ʽ�̓��cҊ��1��57��

����

����(3)Ӌ���ɱ����䷨��Ӌ���ɱ����䷨���x��Ӌ�㹫ʽ�̓��cҊ��1��58��

����

����(4)�����䷨(���η��䷨)�������䷨�ǰ����o�����a܇�g������ٵ��������M�ã������ٵ��ȷ��䣬�����ĺ���䣬�ȷ�����o�����a܇�g��ؓ���������o�����a܇�g���M�á�

�����m���ڸ��o�����a܇�g֮�g�����̶������@������I��

����(5)�������䷨���ȸ����������̵�ԭ����Ӌ���o�����a�ڄջ�aƷ�Ć�λ�ɱ���Ȼ������������λ���õĔ����͆�λ�ɱ������o�����a�M�á����˷������P�M�õķ���Y�������_��

�����˷�����Ӌ�㹤�����^���s���m�����ѽ����F��㻯����I��

����(��)�����M�õĚw���c����

���������M�õĚw���ͷ��䑪��ͨ�^�������M�á���Ŀ�M�к��㡣

������I�������������M�õ����|�������x�������M�õķ��䷽�������������M�õķ����ܶ࣬ͨ�����õķ����У����a���˹��r�����������a���˹��Y���������C�����r�����������Ӌ�������ʷ��ȡ����䷽��һ���_�J�������S��׃����

���������M�÷�����=�����M�ÿ��~/���aƷ����˜�֮��

����ij�N�aƷ������������M��=ԓ�N�aƷ����˜ʡ������M�÷�����

����(��)�UƷ�pʧ��ͣ���pʧ�ĺ���

����1.�UƷ�pʧ�ĺ���

�����UƷ�pʧ�������a�^���аl���ĺ�����l�F�IJ����ޏ͏UƷ�����a�ɱ����Լ����ޏ͏UƷ���ޏ��M�ã��۳����յďUƷ���σrֵ�͑����r���Ժ�ēpʧ��

��������Ҫ���ޡ��ɽ��r���۵IJ��ϸ�Ʒ;���ܲ��ƶ��p�ĵēpʧ;���С���������I�ڮaƷ���ۺ�l�F�ďUƷ���������ڏUƷ�pʧ�ȡ�

����(1)�����ޏ͏UƷ�pʧ�������ޏ͏UƷ�pʧ�����a�ɱ����ɰ��UƷ���Č��H�M��Ӌ�㣬Ҳ�ɰ��UƷ���Ķ��~�M��Ӌ�㡣

����(2)���ޏ͏UƷ�pʧ�����ޏ͏UƷ������ǰ�l�������a�M�ã����ǏUƷ�pʧ������ҪӋ�������a�ɱ����������ڡ��������a�ɱ�����Ŀ���������P�aƷ�ɱ������~�У�����Ҫ�D����

����2.ͣ���pʧ�ĺ���

����(1)���Ϊ�����ͣ���pʧ����I�����O����ͣ���pʧ����Ŀ��ֱ�ӷ�ӳ�ڡ������M�á��͡��I�I��֧�����ȿ�Ŀ�С��o�����aһ�㲻�Ϊ�����ͣ���pʧ��

����(2)�Ϊ�����ͣ���pʧ����I�������O��ͣ���pʧ����Ŀ���ڳɱ��Ŀ�����O��ͣ���pʧ���Ŀ����ͣ���pʧ����Ŀ��ĩ�o���~��

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

����2016���Ӌ�Q��������Ӌ���ա��¹����}�R��

����2016��Ӌ�Q��ԇ��������Ӌ���ա����c�v�x�R��

����2016������Ӌ�Q��Ӌ���ջ��Aģ�M�}�������R��

����2016������Ӌ�Q����Ӌ���ա�����ģ�M�}�����R��