����>>>>2016��Ӌ�Q��ԇ��������Ӌ���ա����c�v�x�R��

����[����A�W�T]2016��Ӌ�Qͨ�P����Ҏ���ѽ��l��

�������c��ʮ�������a�M�����깤�aƷ���ڮaƷ֮�g�Ěw���ͷ���

����(һ)�ڮaƷ�����ĺ���

������I���ڮaƷ��ָ�]�����ȫ�����a�^�̡�����������Ʒ�N�۵ĮaƷ����������܇�g�ӹ��е��ڮaƷ���ѽ����һ����ׂ����a���E��߀���^�m�ӹ��İ��Ʒ�ɲ��֡�

���������N�۵����ư��Ʒ�����깤�aƷ��������������ڮaƷ֮�ȡ�

����(��)�깤�aƷ���ڮaƷ֮�g�M�õķ���

����1.����ԭ��

������ĩ��������깤�aƷ�����ڮaƷ���aƷ�ɱ������~�Кw�����³��ڮaƷ���a�ɱ��c���°l���ijɱ�֮�ͣ��t�������깤�aƷ�c��ĩ�ڮaƷ֮�g�������m���ķ��䷽�����M�з��䣬��Ӌ���깤�aƷ����ĩ�ڮaƷ�ijɱ���������ʽ�飺

�����³��ڮaƷ�ɱ�+���°l�����a�M��=�����깤�aƷ�ɱ�+��ĩ�ڮaƷ�ɱ�

������ʽǰ���֮�͞�������M�ã��������M�����깤�aƷ�c��ĩ�ڮaƷ֮�g�����Ѓ������һ�ǡ����D���������ȴ_����ĩ�ڮaƷ�ɱ������ô������M�Üp��ĩ�ڮaƷ�ɱ��ó��깤�aƷ�ijɱ�;���ǡ����䷨���������������M�ð�һ���������깤�aƷ�c��ĩ�ڮaƷ֮�g�M�з��䡣

����2.��Ҋ�ķ��䷽��

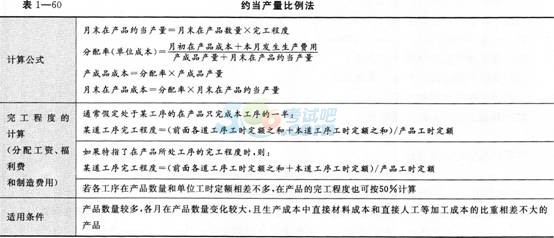

����(1)���D��(�����깤�aƷ�ɱ�=�³��ڮaƷ�ɱ�+���°l�����a�M��-��ĩ�ڮaƷ�ɱ�)�����D���ľ��w����Ҋ��1��59��

����

��������ʾ����K�r���������رP�c���ڮaƷ�����������{��Ӌ���ڮaƷ�ɱ����Ա����ڮaƷ�ɱ��c���H�����^��Ӱ푳ɱ�Ӌ������_�ԡ�

���������깤�aƷ�ɱ�=���°l���ĮaƷ���a�M��

�����ڮaƷ�ɱ������~�ɱ�Ӌ�r����ĩ�ڮaƷ����׃���^С���б��^�ʴ_�Ķ��~�Y����ĩ�ڮaƷ�ɱ�=��ĩ�ڮaƷ�������ڮaƷ���~��λ�ɱ�

���������깤�aƷ�ɱ�=(�³��ڮaƷ�ɱ�+���°l���ĮaƷ���a�M��)-��ĩ�ڮaƷ�ɱ�

��������ʾ�����HÓ�x���~�IJ��ȫ���깤�aƷ�Г���

����(2)���䷨��������һ��������M���깤�aƷ����˜�+��ĩ�ڮaƷ����˜�

���������깤�aƷ�ɱ�=�����ʡ��깤�aƷ����˜�

������ĩ�ڮaƷ�ɱ�=�����ʡ���ĩ�ڮaƷ����˜�

�����ټs���a�����������s���a�������������P����Ҋ��1��60��

����

�����ڶ��~�����������~�����������P����Ҋ��1��61��

����

����(3)��Ϸ����ڮaƷ������ֱ�Ӳ��ϳɱ�Ӌ�r������Ϸ����w����Ҋ��1��62��

����

����(��)�aƷ���aƷ�ijɱ�����

����1.�aƷ�ɱ��ķ���

������һ�A��(���xǰ)���ϮaƷ�����~

�����ٌ��aƷ����ɱ����㌦���O�óɱ������~��

�����ښw���aƷ�ɱ���Ӌ���ϳɱ���

����һ�㲻Ӌ���ڮaƷ�ɱ��ȣ����ڰl�������a�ɱ�һ�aƷ���깤�aƷ�ɱ�

�����ڶ��A��(���x��)���֮aƷ���O�����~

������Ӌ����N�aƷ��������ϳɱ���

�����ښw���aƷ���x����Mһ���ӹ��ɱ���

����2.�aƷ�ӹ��ɱ��ķ���

�����aƷ�ӹ��ɱ�����Ļ��ʹ�ʽ��

�����ϳɱ�������һ�������ϳɱ�

�������aƷ����˜ʺ�Ӌ

����ij�aƷ�������ϳɱ�һ�����ʡ�ԓ�aƷ����˜�

����(1)�ۃr�����˷��m�����aƷ�ڷ��x�c�ϼ��ɹ��N�ۡ�

�����ϳɱ�������=�������ϳɱ�/(A�aƷ���x�c�Ŀ��ۃr+B�aƷ���x�c�Ŀ��ۃr)

����A�aƷ�������ϳɱ�=�ϳɱ������ʡ�A�aƷ���x�c�Ŀ��ۃr

����B�aƷ�������ϳɱ�=�ϳɱ������ʡ�B�aƷ���x�c�Ŀ��ۃr

����(2)��׃�F��ֵ�����˷��m�����aƷ�ڷ��x�c�ϲ���ֱ���N�ۣ���Ҫ�Mһ���ӹ�����ܳ��ۡ�

�����ϳɱ�������=�������ϳɱ�/(A�aƷ��׃�F��ֵ+B�aƷ��׃�F��ֵ)

����A�aƷ�������ϳɱ�=�ϳɱ������ʡ�A�aƷ��׃�F��ֵ

����B�aƷ�������ϳɱ�=�ϳɱ������ʡ�B�aƷ��׃�F��ֵ

����(3)����������ϳɱ�������=�������ϳɱ�/(A�aƷ�����+B�aƷ�����)

����A�aƷ�������ϳɱ�=�ϳɱ������ʡ�A�aƷ�����

����B�aƷ�������ϳɱ�=�ϳɱ������ʡ�B�aƷ�����

����(��)�깤�aƷ�ɱ��ĽY�D

������I�깤�aƷ���a��Ʒ�}�����������ɱ����ġ����a�ɱ������������a�ɱ�����Ŀ�����ٮaƷ�ɱ������~���J���D�����D�ˡ������Ʒ����Ŀ�Ľ跽��

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

����2016���Ӌ�Q��������Ӌ���ա��¹����}�R��

����2016��Ӌ�Q��ԇ��������Ӌ���ա����c�v�x�R��

����2016������Ӌ�Q��Ӌ���ջ��Aģ�M�}�������R��

����2016������Ӌ�Q����Ӌ���ա�����ģ�M�}�����R��