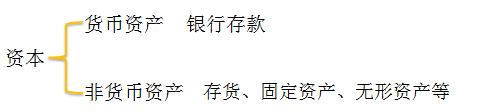

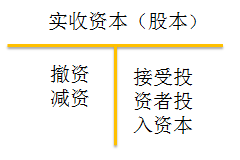

������(sh��)���Y��

����һ����(sh��)���Y������

������(sh��)���Y����ָ��I(y��)�����³�Ҏ(gu��)�����ͬ���f(xi��)�h�s��������Ͷ�Y��Ͷ����I(y��)���Y����

����

��������ʾ���c�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�Č�(du��)�ӡ�

�����ɷ�����˾�������I(y��)��(y��ng)ͨ�^����(sh��)���Y������Ŀ���㣬�ɷ�����˾ͨ�^���ɱ�����Ŀ����Ͷ�Y��Ͷ���Y�������p׃��(d��ng)��r��

����

����������(sh��)���Y�����~��(w��)̎��

����(һ)���ܬF(xi��n)���Y�a(ch��n)Ͷ�Y

����1.����؟(z��)�ι�˾���ܬF(xi��n)���Y�a(ch��n)Ͷ�Y�r(sh��)

�����裺�y�д��

�����J����(sh��)���Y��

�����Y�����e�����Y����r(ji��)

��������ʾ�����Y��(�ɱ�)��r(ji��)��һ������Ͷ�Y����r(sh��)�����a(b��)���Y������ֵ�~���Y����|(zh��)������ึ�����Y�𣬶���I(y��)�ڳ�ʼͶ�Y�r(sh��)һ�㲻��(hu��)���F(xi��n)��

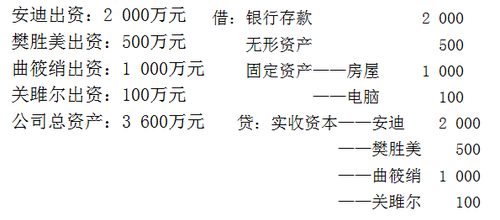

�����������g���Ƽ��r(sh��)������˾

����

����С�������ע�Y5000�fԪ��ռ��(sh��)���Y��500�fԪ��

�����裺�y�д�������������������������������50000000

�����J����(sh��)���Y�������������������������������� 5000000

�����Y�����e�����Y����r(ji��)��������������������45000000

������Ͷ�Y����r(sh��)�����a(b��)���Y������ֵ�~���Y����|(zh��)���������Ľ��~��

�������e�����ס��ҡ�����ͬͶ�Y�O(sh��)��A����؟(z��)�ι�˾��ע��(c��)�Y����2000000Ԫ���ס��ҡ����ֹɱ����քe��60%��25%��15%�������³�Ҏ(gu��)�����ס��ҡ���Ͷ���Y���քe��1200000Ԫ��500000Ԫ��300000Ԫ��A��˾�������յ���Ͷ�Y��һ���U��Ŀ��(xi��ng)��

�������𰸡�

�����裺�y�д������������������������������� 2000000

�����J����(sh��)���Y�������ס������������������������� 1200000

���������ҡ���������������������������500000

��������������������������������������300000

���������졿һ��֮������ж���(zh��n)����룬ͬ����Y50�fԪ��ռ��(sh��)���Y����25�fԪ���tA��˾��(y��ng)��(d��ng)���Ƶĕ�(hu��)Ӌ(j��)��䛞飺

�����裺�y�д���������������������������������500000

�����J����(sh��)���Y������������������������������������250000

�����Y�����e�����Y����r(ji��)����������������������250000

����2.�ɷ�����˾���ܬF(xi��n)���Y�a(ch��n)Ͷ�Y�r(sh��)

�����l(f��)�й�Ʊ�r(sh��)��

�����裺�y�д��

�����J���ɱ�

�����Y�����e�����ɱ���r(ji��)

�������e����B�ɷ�����˾�l(f��)����ͨ��10000000�ɣ�ÿ����ֵ1Ԫ��ÿ�ɰl(f��)�Ѓr(ji��)��5Ԫ���ٶ���Ʊ�l(f��)�гɹ����ɿ�50000000Ԫ��ȫ���յ��������]�l(f��)���^���еĶ��M(f��i)�����ء�B��˾��(y��ng)�������~��(w��)̎����

�������𰸡�

�����裺�y�д�������������������������������50000000

�����J���ɱ�������������������������������������10000000

�����Y�����e�����ɱ���r(ji��)��������������������40000000

������(y��ng)ӛ�롰�Y�����e�����ɱ���r(ji��)����Ŀ�Ľ��~=50000000-10000000=40000000(Ԫ)��

����3.�l(f��)���M(f��i)�õ�̎��

����������r(ji��)�l(f��)�еģ�ӛ�롰�Y�����e���ɱ���r(ji��)����Ŀ���l(f��)���M(f��i)�Ï���r(ji��)�����п۳�;��r(ji��)���~����_�p�ģ����ߌ�����ֵ�l(f��)�Пo��r(ji��)�ģ����Λ_�pӯ��e��δ��������(r��n)��

�����裺�Y�����e�����ɱ���r(ji��)��

����ӯ��e��

��������(r��n)���䡪��δ��������(r��n)��

�����J���y��

���������}•���x�}����˾ί�����Cȯ��˾�����l(f��)����ͨ��2000�f�ɣ�ÿ����ֵ1Ԫ��ÿ�ɰl(f��)�Ѓr(ji��)ֵ4Ԫ�����f(xi��)�h�s�������Cȯ��˾�İl(f��)����������ȡ2%�����m(x��)�M(f��i)����˾�l(f��)����ͨ�ɑ�(y��ng)Ӌ(j��)���Y�����e�Ľ��~��(����)�fԪ��

����A.6000

����B.5840

����C.5880

����D.6160

�������𰸡�B

��������������I(y��)�l(f��)�й�Ʊ�����������ֵ�IJ�����ҪӋ(j��)���Y�����e���l(f��)�й�Ʊ�����m(x��)�M(f��i)�������M(f��i)����Ҫ����r(ji��)���뮔(d��ng)�п۳����_�p�Y�����e����˾�l(f��)����ͨ�ɑ�(y��ng)Ӌ(j��)���Y�����e�Ľ��~=2000��4-2000-2000��4��2%=5840(�fԪ)��

���������}•���x�}��ij���й�˾�l(f��)����ͨ��1000�f�ɣ�ÿ����ֵ1Ԫ��ÿ�ɰl(f��)�Ѓr(ji��)��5Ԫ��֧�����m(x��)�M(f��i)20�fԪ��ԓ��˾�l(f��)����ͨ��Ӌ(j��)��ɱ��Ľ��~��(����)�fԪ��

����A.1000

����B.3980

����C.4980

����D.5000

�������𰸡�A

������������Ӌ(j��)��ɱ����~=1000��1=1000(�fԪ)��

���������}•���x�}���ɷ�����˾ί�����Cȯ��˾�l(f��)����ͨ�ɣ���Ʊ��ֵ���~4000�fԪ���l(f��)�п��~16000�fԪ���l(f��)���M(f��i)���l(f��)�п��~��2%Ӌ(j��)��(�����]��������)����Ʊ�l(f��)�Ѓ�����ȫ���յ����ɷ�����˾ԓ�P�I(y��)��(w��)ӛ�롰�Y�����e����Ŀ�Ľ��~��(����)�fԪ��

����A.4000

����B.11680

����C.11760

����D.12000

�������𰸡�B

������������ԓ�P�I(y��)��(w��)ӛ�롰�Y�����e����Ŀ�Ľ��~=16000-4000-16000��2%=11680(�fԪ)��

�����裺�y�д�����������������15680(16000-16000��2%)

�����J���ɱ�����������������������������������������4000

�����Y�����e�����ɱ���r(ji��)��11680(16000-4000-16000��2%)

����(��)���ܷǬF(xi��n)���Y�a(ch��n)Ͷ�Y

������I(y��)����Ͷ�Y�����r(ji��)Ͷ��ķǬF(xi��n)���Y�a(ch��n)����(y��ng)��Ͷ�Y��ͬ��f(xi��)�h�s���r(ji��)ֵ�_�����~�r(ji��)ֵ(��Ͷ�Y��ͬ��f(xi��)�h�s���r(ji��)ֵ�����ʵij���)����ע��(c��)�Y���Б�(y��ng)���еķ��~�����~�r(ji��)ֵ���^����ע��(c��)�Y������ռ���~�IJ��֣���(y��ng)��(d��ng)Ӌ(j��)���Y�����e��

���������}•�Д��}����I(y��)����Ͷ�Y���ԷǬF(xi��n)���Y�a(ch��n)Ͷ�Y�r(sh��)����(y��ng)��Ͷ�Y��ͬ��f(xi��)�h�s���ăr(ji��)ֵ�_�J(r��n)�Y�a(ch��n)�ăr(ji��)ֵ����ע��(c��)�Y���Б�(y��ng)���еķ��~����������~�_�J(r��n)���Y�����e����Ͷ�Y��ͬ��f(xi��)�h�s���ăr(ji��)ֵ�����ʵij��⡣(����)

�������𰸡���

����1.���̶ܹ��Y�a(ch��n)��o���Y�a(ch��n)Ͷ�Y�r(sh��)

�����裺�̶��Y�a(ch��n)���o���Y�a(ch��n)(��ͬ��f(xi��)�h�s���ăr(ji��)ֵ���~)

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~)

�����J����(sh��)���Y��

�����Y�����e�����Y����r(ji��)

�������e����������؟(z��)�ι�˾(���º�(ji��n)�Q��˾)���O(sh��)���r(sh��)�յ��ҹ�˾�����Y��Ͷ��IJ���Ҫ���b�ęC(j��)���O(sh��)��һ�_(t��i)����ͬ�s��ԓ�C(j��)���O(sh��)��ăr(ji��)ֵ��2000000Ԫ����ֵ���M(j��n)�(xi��ng)���~��340000Ԫ����(j��ng)�s������˾�����ҹ�˾��Ͷ���Y����2000000Ԫ����ͬ�s���Ĺ̶��Y�a(ch��n)�r(ji��)ֵ�c���ʃr(ji��)ֵ����������]�������ء��t��˾���P(gu��n)������£�

�������𰸡�

�����裺�̶��Y�a(ch��n)����������������������������������2000000

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~)��������340000

�����J����(sh��)���Y�������ҹ�˾���������������������� 2000000

�����Y�����e�����Y����r(ji��)����������������������340000

���������}•���x�}��A����˾�յ�B��I(y��)�����Y��Ͷ��IJ���Ҫ���b�ęC(j��)���O(sh��)��һ�_(t��i)��ԓ�O(sh��)���ԭ�r(ji��)��100�fԪ���������f60�fԪ��Ͷ�Y��ͬ�s��ԓ�O(sh��)��r(ji��)ֵ��50�fԪ(�ٶ�ԓ�r(ji��)ֵ�ǹ��ʵ��Ҳ����]��ֵ��)��ռע��(c��)�Y��40�fԪ���t�����P(gu��n)��A��˾��(hu��)Ӌ(j��)̎���ı������_����(����)��

����A.A��˾�̶��Y�a(ch��n)�����~�r(ji��)ֵ��40�fԪ

����B.A��˾�̶��Y�a(ch��n)�����~�r(ji��)ֵ��50�fԪ

����C.A��˾��(y��ng)��(d��ng)�_�J(r��n)���Y�����e��10�fԪ

����D.A��˾��(y��ng)��(d��ng)�_�J(r��n)���Y�����e��20�fԪ

�������𰸡�BC

��������������I(y��)����Ͷ�Y�����r(ji��)Ͷ��ķǬF(xi��n)���Y�a(ch��n)����(y��ng)��Ͷ�Y��ͬ��f(xi��)�h�s���r(ji��)ֵ�_�����~�r(ji��)ֵ(��Ͷ�Y��ͬ��f(xi��)�h�s���r(ji��)ֵ�����ʵij���)����(hu��)Ӌ(j��)��䛞飺

�����裺�̶��Y�a(ch��n)��������������������������������������50

�����J����(sh��)���Y����������������������������������������40

�����Y�����e�����Y����r(ji��)��������������������������10

����2.���ܴ�؛Ͷ�Y�r(sh��)

�����裺��(k��)����Ʒ��ԭ���ϵ�(��ͬ��f(xi��)�h�s���ăr(ji��)ֵ���~�����ʃr(ji��)ֵ)

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~)

�����J����(sh��)���Y��

�����Y�����e�����Y����r(ji��)

���������}•���x�}���ס��ҹ�˾������ֵ��һ��{���ˣ��m�õ���ֵ�����ʞ�17%����˾�����ҹ�˾Ͷ�Y�D(zhu��n)���ԭ����һ�����~��r(ji��)ֵ100000Ԫ��Ͷ�Y�f(xi��)�h�s���r(ji��)ֵ120000Ԫ���ٶ�Ͷ�Y�f(xi��)�h�s���ăr(ji��)ֵ�c���ʃr(ji��)ֵ�����ԓ�(xi��ng)Ͷ�Y�]�Юa(ch��n)���Y����r(ji��)����˾��(sh��)���Y����(y��ng)����(����)Ԫ��

����A.100000

����B.117000

����C.120000

����D.140400

�������𰸡�D

��������������˾��(sh��)���Y������=120000��(1+17%)=140400(Ԫ)��

�������e����������؟(z��)�ι�˾���O(sh��)���r(sh��)�յ�B��˾�����Y��Ͷ���ԭ����һ����ԓ��ԭ����Ͷ�Y��ͬ��f(xi��)�h�s���r(ji��)ֵ(�����ɵֿ۵���ֵ���M(j��n)�(xi��ng)���~����)��100000Ԫ����ֵ���M(j��n)�(xi��ng)���~��17000Ԫ��B��˾���_������ֵ�����ðl(f��)Ʊ�����O(sh��)��ͬ�s���ăr(ji��)ֵ�c���ʃr(ji��)ֵ�����ԓ�M(j��n)�(xi��ng)���~���S�ֿۡ������]�������أ�ԭ���ϰ���(sh��)�H�ɱ��M(j��n)���ճ����㡣������؟(z��)�ι�˾�����P(gu��n)������£�

�������𰸡�

�����裺ԭ���ϡ�����������������������������������100000

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~)�������� 17000

�����J����(sh��)���Y������B��˾������������������������117000

����/�L(zh��ng)�����S�a�P(gu��n)ע���ɫ@�Õ�(hu��)Ӌ(j��)���C��

2017����(j��)��(hu��)Ӌ(j��)��֕r(sh��)�g

�@ȡ10�(y��)���A�c(di��n)�}�v�x

�@ȡ�v���(hu��)Ӌ(j��)�����}��

�@ȡ2018��(hu��)Ӌ(j��)��(b��o)��ָ��

��(hu��)Ӌ(j��)�Q�}��(k��)���֙C(j��)�}��(k��)���d�� | ������"��ԇ�ɕ�(hu��)Ӌ(j��)�Q"

�������P(gu��n)���]��

������ԇ�ɳ���(j��)��(hu��)Ӌ(j��)�Q��ԇ����Ŀÿ��һ���R��

��������(j��)��(hu��)Ӌ(j��)����؛����:����(hu��)��(j��ng)�M(f��i)��(hu��)Ӌ(j��)�Ͷ���(w��)̎���

����2018�����(j��)��(hu��)Ӌ(j��)�Q��(j��ng)��(j��)�����A(ch��)��ǰ�俼��(x��)�}�R��