����3.�O�õĿ�Ŀ

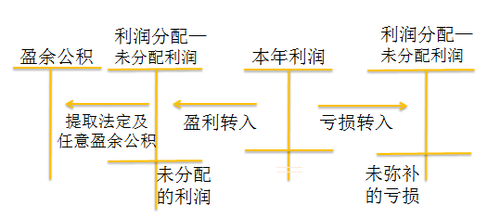

������������ĺ����O�á�ӯ��e���͡��������䡱��Ŀ��

������I�ڡ��������䡱��Ŀ�£��O�á���ȡ����ӯ��e��������ȡ����ӯ��e�����������F�����������������ӯ��e�a̝���͡�δ������������������Ŀ��

��������ʾ�����������г���δ����������������Ŀ���������������Ŀ��ĩ�o���~��

������ȽK�ˣ���I����ȫ�ꌍ�F�ă�������l���ă�̝�p���ԡ�������������Ŀ�D�롰�������䡪��δ������������Ŀ���������������䡱��Ŀ�µ��������P������Ŀ�����~���D�롰δ����������������Ŀ���Y�D��δ����������������Ŀ����J�����~����ʾ�۷eδ������������~;���跽���~���t��ʾ�۷eδ���a��̝�p���~��

�����ٽY�D������;

��������ȡ����ӯ��e;

��������ȡ����ӯ��e;

�����ܰ��չɖ|����ěQ�h����Ͷ�Y�߷�������;

���������������������Ŀ����ȡ����ӯ��e��������ȡ����ӯ��e�����������F����������~�D�롰�������䡪��δ������������Ŀ��

����

�������������䡪��δ������������Ŀ����F�跽���~���t��ʾ�۷eδ���a��̝�p���~��

��������ʾ��

����(1)����δ���a̝�p�������Ժ���Ȍ��F�Ķ�ǰ�����M�Џ��a�������a�����ó��^5�꣬���^5���Ժ�����ö����������a��Ҳ������ӯ��e�a̝��

����(2)��I�î��ꌍ�F�������a��ǰ���̝�p������Ҫ�Ϊ��M���~��̎�������������䡪��δ������������Ŀ���J���Ԅӵ֜p������ɡ�

����ӯ��e�a̝�r����Ӌ������£�

�����裺ӯ��e

�����J���������䡪��ӯ��e�a̝

�����裺�������䡪��ӯ��e�a̝

�����J���������䡪��δ��������

�������e����D�ɷ�����˾���δ����������0�����ꌍ�F������2000000Ԫ��������ȡ����ӯ��e200000Ԫ������l�ŬF�����800000Ԫ���ٶ������]�������أ�D�ɷ�����˾����������Ӌ��䛣�

����(1)�Y�D���F�������r��

�����裺���������������������������������������� 2000000

�����J���������䡪��δ�������������������������� 2000000

��������ʾ������I����l��̝�p���t����ӛ���������䡪��δ������������Ŀ���Jӛ��������������Ŀ��

����(2)��ȡ����ӯ��e������l�ŬF�������

�����裺�������䡪����ȡ����ӯ��e��������������200000

�������������F�����������������������800000

�����J��ӯ��e����������������������������������200000

����������������������������������������������800000

����(3)�����������䡱���ٵ�������Ŀ���~�D�롰δ����������������Ŀ�С�

�����裺�������䡪δ���������������������������� 1000000

�����J���������䡪��ȡ����ӯ��e����������������200000

�����������F�������������������������800000

��������ʾ���Y�D�������δ����������������Ŀ�����~������J������ʾ��Ӌδ���������;������~�ڽ跽���t��ʾ�۷eδ���a��̝�p��

���������}•�Д��}����I��ĩ�Y�aؓ�����е�δ�����������~һ�����ڡ�������������Ŀ����ĩ���~��(����)

�������𰸡���

�������������Y�aؓ������ĩδ���������Ľ��~�������ڡ��������䡱��Ŀ�����~��

���������}•���x�}������I���δ����������100�fԪ�����ꌍ�F�ă�������200�fԪ���քe��10%��ȡ����ӯ��e������ӯ��e���t����I��ĩ�ɹ�����������(����)�fԪ��

����A.300

����B.200

����C.180

����D.260

�������𰸡�A

�������������ɹ�������������I���ꌍ�F�ă������������δ��������(��p���δ���a̝�p)�������D���Ľ��~���t����I�ɹ���������=100+200=300(�fԪ)��

����(��)ӯ��e

������˾����I�ķ���ӯ��e����10%�ı����ă�����(�p���a��ǰ���̝�p)����ȡ������ӯ��e��Ҫ�ǹ�˾����I���չɖ|����ɖ|����ěQ�h��ȡ���ǹ�˾����IҲ�ɸ�����Ҫ��ȡ����ӯ��e��

��������ӯ��e��Ӌ�~���_ע���Y����50%�r���Բ�����ȡ����Ӌ����ȡ����ӯ��e�Ļ����r������������I���δ���������������ǰ�����̝�p�����ȏ��a��ǰ���̝�p����ȡӯ��e��

������I��ȡ��ӯ��e�����ʿ����ڏ��a̝�p���D���Y��(��ɱ�)���l�ŬF������������ȡ�

���������}•���x�}��ij��˾���δ����������1000�fԪ��ӯ��e��500�fԪ;���ꌍ�F������5000�fԪ���քe��ȡ����ӯ��e500�fԪ������ӯ��e250�fԪ������l�ŬF�����500�fԪ�������]�������أ�ԓ��˾��ĩ���������(����)�fԪ��

����A.5250

����B.6000

����C.6500

����D.5750

�������𰸡�B

�����������������������ӯ��e��δ������������ĩ��������=1000+500+5000-500=6000(�fԪ)��

���������}•���x�}�����и���У��P��ӯ��e����;�������_����(����)��

����A.��ӯ��e�D�������Y��

����B.��ӯ��e�D���Y�����e

����C.��ӯ��e���a̝�p

����D.ӯ��e�l�ŬF�����

�������𰸡�ACD

��������������I��ȡ��ӯ��e�����ʿ����ڏ��a̝�p���D���Y�����l�ŬF������������ȡ�

���������}•�Д��}����I��Ӌ��_����ȡ����ӯ��e�Ļ����r�������������δ�����������J�����~��(����)

�������𰸡���

��������������I��Ӌ��_����ȡ�ķ���ӯ��e�r���ǰ��ձ��ꌍ�F�ă�������Ӌ��ģ������������δ�����������J�����~��

���������}•���x�}�����и���У���ʹ�����ߙ��濂�~�l�����p׃�ӵ���(����)��

����A.֧��������ĬF�����

����B.�ɖ|��������ɰl�F�����

����C.���H�l�Ź�Ʊ����

����D.ӯ��e�a̝

�������𰸡�B

������������֧��������ĬF���������ӛ�����������Jӛ�y�д��ȣ�ʹ���Y�a�p�٣�ؓ���p�٣������ߙ��治׃;�ɖ|��������ɰl�F���������ӛ�������䣬�Jӛ����������ʹ��ؓ�����ӵ�ͬ�r�����ߙ���p��;���H�l�Ź�Ʊ��������ӛ�������䣬�Jӛ�ɱ���ӯ��e�a̝����ӛӯ��e���Jӛ�������䣬�@�ɂ��x헾��������ߙ���Ȳ��Y����׃�ӣ���Ӱ������ߙ��濂�~��

���������}•���x�}��ij��I2017��1��1�������ߙ��昋����r���£������Y��1500�fԪ���Y�����e100�fԪ��ӯ��e300�fԪ��δ��������200�fԪ��2017��Ȍ��F�������~��600�fԪ����I���ö����ʞ�25%���ٶ������ڼ{���{����헼��������أ�ԓ��I2017��12��31�տɹ�����������(����)�fԪ��

����A.600

����B.650

����C.800

����D.1100

�������𰸡�B

��������������I�ɹ���������=���ꌍ�F�ă�����(���̝�p)+���δ��������(��-���δ���a̝�p)+�����D��(��ӯ��e�a̝)�����}�]���漰ӯ��e�a̝��헣����ԓ��I2017��12��31�տɹ���������=600��(1-25%)+200=650(�fԪ)��

����/�L�����S�a�Pע���ɫ@�Õ�Ӌ���C��

��Ӌ�Q�}�����֙C�}�����d�� | ������"��ԇ�ɕ�Ӌ�Q"

�������P���]��

������ԇ�ɳ�����Ӌ�Q��ԇ����Ŀÿ��һ���R��

����������Ӌ����؛����:�������M��Ӌ�Ͷ���̎���

����2018�������Ӌ�Q���������A��ǰ�俼���}�R��