����>>>2018�������Ӌ�Q����Ӌ���ա��A�����c�R��

����ǰ��

������ԇ������r����

����������Ӌ�����dz�����Ӌ�Q��ԇ�Ŀ�Ŀ֮һ�������������Ҫ��һ���ͬ�rͨ�^������Ӌ���պͽ��������A�ɂ���Ŀ������������Ҫ���@�ɿ�ͬ�rŬ���W�����мɲ�Ҫƫ�����2018�ꑪ�^�m���Ѓɿ����������

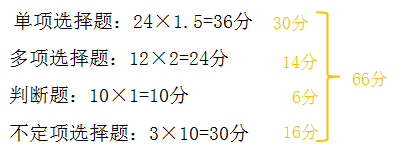

����������Ӌ���տ�ԇ���ÙC����ʽ�������ԇ�r�g��2С�r(120���)���

����������Ӌ���տ�ԇ�}��ȫ������^�}��������}�ͷքe��(��2013�ꡪ��2017�꿼�}����)

����������Ӌ���տ�ԇ�}�ͼ��}������

����

�������}Ҏ��

����(һ)ȫ��λ���}����������،����A֪�R�Ŀ���;

����(��)���c���ݷdz�ͻ��;

����(��)���˷�ʽ�`���׃;

����(��)���¹�֪�R�c֮�g�ڕ�؞ͨ��

����һ��������x���}�����������x��

���������x�}�����и���������P�ڟo���Y�a��Ӌ̎���������_����(����)���

����A.�Ѵ_�J�ğo���Y�a�pֵ�pʧ���Ժ��Ӌ���g�D��

����B.ʹ�É������_���ğo���Y�a�����M�Д��N

����C.̎�ßo���Y�a�ă��p��Ӌ��I�I����

����D.����o���Y�a�Ĕ��N�~Ӌ�������I�ճɱ�

����һ��������x���}��Ӌ�����x��

���������x�}��2015��11��20����������˾�c�ҹ�˾��ӆһ헞���3���µĄڄպ�ͬ��������ͬ���r���70�fԪ;�����յ��ҹ�˾�A����ͬ���30�fԪ��ԓ�ڄշ��ϰ��깤�ٷֱȷ��_�J����ėl�����������ĩ���y���������ڄյ��깤�̶Ȟ�40%����˾2015��ĩ���_�J��ԓ�ڄ������(����)�fԪ������

����A.12

����B.28

����C.30

����D.70

����һ���������x���}���������P��Ӌ��䛵��x��

���������x�}��ij��I��ˮ�Ě��pһ�����H�ɱ���500000Ԫ�Ď����Ʒ�������䚈�σrֵ50000Ԫ�����������������ɱ��U��˾�r��300000Ԫ�������]��������������������x���������P�ښ��p�����Ʒ�ĕ�Ӌ̎�����_����(����)�����

����������������x���}���������x��ռ���^���e�}ĿҲ���漰�����PӋ�㼰��Ӌ̎��

���������x�}��ij��I����M���g�����о��_�lһ헟o���Y�a����о��A�ΰl��֧��50�fԪ�����_�l�A�ΰl�������Y�����l����֧��120�fԪ������������Y�����l����֧��80�fԪ�����аl�Y���γɟo���Y�a������������]�������أ����и�����������P�������аl֧���ĕ�Ӌ̎���Y�����_����(����)���

����A.Ӌ������M�õĽ��~��130�fԪ

����B.�o���Y�a�����~�rֵ��120�fԪ

����C.Ӌ�������M�õĽ��~��80�fԪ

����D.�o���Y�a�����~�rֵ��170�fԪ

�����������Д��}�����˺��w��ԇ�ĸ��w��������Ҫ���˸��¸��������e���c

�������Д��}���N����Ʒ���P���Ѱl���l���ijɱ����ܺ�����Ӌ�ģ���I�����յ�؛��r�_�J���롣(����)

������������������x���}���}Ŀ����һ���ľC����

������������x���}����˾����ֵ��һ��{��������m�õ���ֵ�����ʞ�17%�������2015��1-11�p���Ŀ���±���ʾ��

����2017��̲Ļ����Y��

������һ���֡���һ�¡������¡���Ӌ����Ҫ�صĴ_�J���Ӌ����ӛ䛡�

�����ڶ����֡������¡�ؔ�Ո�桿

�����������֡��ڰ�������ھ��¡��aƷ�ɱ������c������

�������IJ��֡���ʮ�¡��I��λ��Ӌ��

������������

����1.�ƶ��ƌW�ġ��������팍�H��r�ď���Ӌ��

����2.ȫ�����x�̲ĺ͚v�꿼�}

����3.�J�� �n

����4.�ع�֪��

����5.����������}(��ӛ��Ҫ���۾����})

����/�L�����S�a�Pע���ɫ@�Õ�Ӌ���C��

��Ӌ�Q�}�����֙C�}�����d�� | ������"��ԇ�ɕ�Ӌ�Q"

�������P���]��

����2018�������Ӌ�Q����Ӌ���ա����c�R��

����2018�������Ӌ�Q���������A��ǰ�俼���}�R��

����2018�������Ӌ�Q��Ӌ������ǰ�俼���}�R��