|

����/�L(zh��ng)��������S�a

�@��һ��(du��)һ�_��ָ��(d��o)

|

����/�L(zh��ng)��������S�a

���M(f��i)���}�����M(f��i)�W(xu��)ֱ���n

|

����>>>2018�����(j��)��(hu��)Ӌ(j��)�Q(ch��ng)����(hu��)Ӌ(j��)��(sh��)��(w��)���A(y��)��(x��)���c(di��n)�R��

����������(y��ng)���~��

����(һ)��(y��ng)���~��ă�(n��i)��(���c(di��n)�����~�r(ji��)ֵ�Ĵ_��)

������(y��ng)���~������~�r(ji��)ֵ������I(y��)�N(xi��o)����Ʒ���ṩ�ڄ�(w��)�ȑ�(y��ng)��ُ(g��u)؛������܄ڄ�(w��)����(y��ng)�յĺ�ͬ��f(xi��)�h�r(ji��)��(�����ʵij���)����ֵ���N(xi��o)�(xi��ng)���~���Լ���ُ(g��u)؛��λ�|���İ��b�M(f��i)���\(y��n)�s�M(f��i)�ȡ�

��������ʾ���漰�̘I(y��)�ۿ۵ģ���(y��ng)��(d��ng)���۳��̘I(y��)�ۿۺ�Ľ��~���鑪(y��ng)���~������~�r(ji��)ֵ�����ЬF(xi��n)���ۿ۵���r�£���I(y��)��(y��ng)�����r(ji��)�����~����(sh��)�H�l(f��)���ĬF(xi��n)���ۿۣ�Ӌ(j��)�뮔(d��ng)��ؔ(c��i)��(w��)�M(f��i)�ã���Ӱ푑�(y��ng)���~�����~�r(ji��)ֵ��

���������}�����x�}�����и��(xi��ng)�У��ڴ_�J(r��n)�N(xi��o)������r(sh��)��Ӱ푑�(y��ng)���~�����~���~����(����)��

����A.�N(xi��o)�ۃr(ji��)��

����B.��ֵ���N(xi��o)�(xi��ng)���~

����C.�F(xi��n)���ۿ�

����D.�N(xi��o)�ۮa(ch��n)Ʒ���|���\(y��n)�s�M(f��i)

�������𰸡�C

�������������҇�(gu��)��(hu��)Ӌ(j��)������ÿ��r(ji��)������(y��ng)���~������~���~�����N(xi��o)�ۃr(ji��)���ֵ���N(xi��o)�(xi��ng)�����~���N(xi��o)�ۮa(ch��n)Ʒ���|���\(y��n)�s�M(f��i)�ȡ��F(xi��n)���ۿۣ��ڌ�(sh��)�H�l(f��)���r(sh��)Ӌ(j��)��ؔ(c��i)��(w��)�M(f��i)�ã���Ӱ푑�(y��ng)���~������~���~��

����

��������ʾ���漰�̘I(y��)�ۿ۵ģ���(y��ng)��(d��ng)���۳��ۿۺ�Ľ��~���鑪(y��ng)���~������~�r(ji��)ֵ�����ЬF(xi��n)���ۿ۵���r�£���I(y��)��(y��ng)�����r(ji��)�����~����(sh��)�H�l(f��)���ĬF(xi��n)���ۿۣ�Ӌ(j��)�뮔(d��ng)��ؔ(c��i)��(w��)�M(f��i)�ã���Ӱ푑�(y��ng)���~�����~�r(ji��)ֵ��

���������}•���x�}��ij��I(y��)�������ճи��Y(ji��)�㷽ʽ�N(xi��o)��һ����Ʒ����ֵ����(zhu��n)�ðl(f��)Ʊע���ăr(ji��)���1 000�f(w��n)Ԫ����ֵ�����~��170�f(w��n)Ԫ���N(xi��o)����Ʒ��͑�(h��)���|�\(y��n)ݔ�M(f��i)5�f(w��n)Ԫ��ȫ�����(xi��ng)���k���������m(x��)��ԓ��I(y��)��(y��ng)�_�J(r��n)�đ�(y��ng)���~���(����)�f(w��n)Ԫ��

����A.1 000

����B.1 005

����C.1 170

����D.1 175

�������𰸡�D

��������������I(y��)��(y��ng)�_�J(r��n)�đ�(y��ng)���~��Ľ��~=1 000+170+5=1 175(�f(w��n)Ԫ)��

����(��)�����~��(w��)̎��

����1.�l(f��)���d�N(xi��o)�r(sh��)��

�����裺��(y��ng)���~��

�����J�����I(y��ng)�I(y��)��(w��)����

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�N(xi��o)�(xi��ng)���~)

�����y��(���|���(xi��ng))

����2.��(sh��)�H�l(f��)���F(xi��n)���ۿەr(sh��)��

�����裺�y�д��

����ؔ(c��i)��(w��)�M(f��i)��

�����J����(y��ng)���~��

����3.�D(zhu��n)���̘I(y��)�RƱ�Y(ji��)��r(sh��)��

�����裺��(y��ng)��Ʊ��(j��)

�����J����(y��ng)���~��

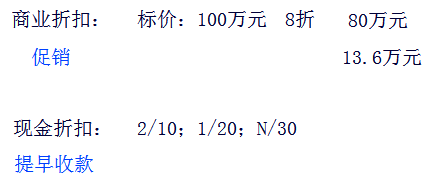

�������e����2016��12��1�գ� A��˾��B��˾�d�N(xi��o)��Ʒ100����ÿ��ԭ�r(ji��)1000Ԫ�������������N(xi��o)�ۣ�A��˾ͬ��o��B��˾20%���̘I(y��)�ۿۣ���ֵ�����ʞ�17%���F(xi��n)���ۿۗl���飺2/10,1/20,N/30(�ٶ�Ӌ(j��)��F(xi��n)���ۿەr(sh��)�����]��ֵ��);B��˾��12��9��֧����ȫ�����(xi��ng)�������_�J(r��n)������տ�����P(gu��n)��(hu��)Ӌ(j��)̎����

�������𰸡�

�����_�J(r��n)����r(sh��)��

�����裺��(y��ng)���~���B��˾������������������������93 600

�����J�����I(y��ng)�I(y��)��(w��)���롡����������������������������80 000

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�N(xi��o)�(xi��ng)���~)��������13 600

������(sh��)�H�l(f��)���F(xi��n)���ۿەr(sh��)��

�����裺�y�д���������������������������������92 000

����ؔ(c��i)��(w��)�M(f��i)�á��������������������������������� 1 600

�����J����(y��ng)���~���������������������������������93 600

��������ʾ�����Ϊ�(d��)�O(sh��)�á��A(y��)���~���Ŀ����I(y��)���A(y��)�յĿ��(xi��ng)Ҳ�����ڡ���(y��ng)���~���Ŀ���㡣�������(y��ng)���~���Ŀ����ĩ���~���J�����t��ӳ��I(y��)�A(y��)�յĿ��(xi��ng)��

����/�L(zh��ng)�����S�a������(hu��)Ӌ(j��)����ԇͨ�P(gu��n)

2017�м�(j��)��(hu��)Ӌ(j��)���}��

���d10�(y��)���A�c(di��n)�}�v�x

���d�v���(hu��)Ӌ(j��)�����}��

�˽�2018��(hu��)Ӌ(j��)��(b��o)��ָ��

��(hu��)Ӌ(j��)�Q(ch��ng)�}��(k��)���֙C(j��)�}��(k��)���d�� | ������"��ԇ�ɕ�(hu��)Ӌ(j��)�Q(ch��ng)"

�������P(gu��n)���]��

����2018�����(j��)��(hu��)Ӌ(j��)�Q(ch��ng)����(hu��)Ӌ(j��)��(sh��)��(w��)�����c(di��n)�R��

����2018�����(j��)��(hu��)Ӌ(j��)�Q(ch��ng)��(j��ng)��(j��)�����A(ch��)��ǰ�俼��(x��)�}�R��

����2018�����(j��)��(hu��)Ӌ(j��)�Q(ch��ng)��(hu��)Ӌ(j��)��(sh��)��(w��)��ǰ�俼��(x��)�}�R��