|

����/�L��������S�a

�@��һ��һ�_��ָ��

|

����/�L��������S�a

���M���}�����M�Wֱ���n

|

����>>>2018�������Ӌ�Q����Ӌ���ա��A�����c�R��

�������Ĺ�����؛

���������Ʒ

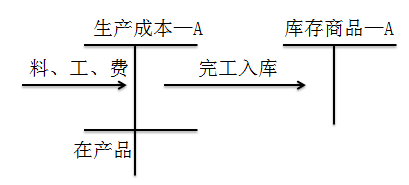

����(һ)�����Ʒ�ă���

���������Ʒ��ָ��I�����ȫ�����a�^�̲��������졢�Ϻ��˜�Ҏ��ͼ��g�l���������պ�ͬҎ���ėl���ͽ�ӆ؛��λ�������������Ʒ�����N�۵ĮaƷ�Լ���ُ��ί�мӹ���������������N�۵ĸ��N��Ʒ��

����(��)�����Ʒ���~��̎��

����1.���a����I

����

����2.��Ʒ��ͨ��I�l����؛��ͨ������ë���ʷ����ۃr���~���㷨�M�к��㡣

����(1)ë���ʷ�

�������=(�N���/�N���~)��100%

�����N�ۃ��~=�N������-�N���˻�-�N����

�����N�۳ɱ�=�N�ۃ��~-�N�ۃ��~��ë����=�N�ۃ��~��(1-ë����)

������ĩ��؛�ɱ�=�ڳ���؛�ɱ�+����ُ؛�ɱ�-�����N�۳ɱ�

��������ʾ���@һ��������Ʒ��ͨ��I���������̘I���l��I���õ�Ӌ�㱾����Ʒ�N�۳ɱ�����ĩ�����Ʒ�ɱ��ķ�������Ʒ��ͨ��I���ڽ��I��Ʒ��Ʒ�N���࣬�����Ʒ�NӋ����Ʒ�ɱ�����������������ӣ�����һ����v����Ʒ��ͨ��Iͬ���Ʒ��ë���ʴ�����ͬ�������@�N��؛Ӌ�r�������ܜp�p��������Ҳ�ܝM�㌦��؛��������Ҫ��

���������}•���x�}��ij�̈�����ë���ʷ�Ӌ����ĩ��؛�ɱ��������Ʒ2010��4��1���ڳ��ɱ���3500�fԪ������ُ؛�ɱ���500�fԪ�������N�������4500�fԪ�������Ʒ��һ���Ȍ��Hë���ʞ�25%��2010��4��30�գ������Ʒ�Y��ɱ���(����)�fԪ��

����A.50

����B.1125

����C.625

����D.3375

�������𰸡�C

�������������N�۳ɱ�=4500��(1-25%)=3375(�fԪ);��ĩ��؛�ɱ�=3500+500-3375=625(�fԪ)��

���������}•���x�}��ij��I����ë���ʷ�Ӌ��l����؛�ɱ���ԓ��I2016��4�·��Hë���ʞ�20%�������5��1�յĴ�؛�ɱ���3000�fԪ��5�·�ُ���؛�ɱ���2500�fԪ���N�������3000�fԪ���N���˻؞�500�fԪ��ԓ��I5��ĩ�Y���؛�ɱ���(����)�fԪ��

����A.1300

����B.1900

����C.2110

����D.3500

�������𰸡�D

�������������N��ë��=(3000-500)��20%=500(�fԪ);5��ĩ�Y���؛�ɱ�=3000+2500-(3000-500-500)=3500(�fԪ)��

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�}�����֙C�}�����d�� | ������"��ԇ�ɕ�Ӌ�Q"

�������P���]��

����2018�������Ӌ�Q����Ӌ���ա����c�R��

����2018�������Ӌ�Q���������A��ǰ�俼���}�R��

����2018�������Ӌ�Q��Ӌ������ǰ�俼���}�R��