|

����/�L��������S�a

�@��һ��һ�_��ָ��(d��o)

|

����/�L��������S�a

���M(f��i)���}�����M(f��i)�W(xu��)ֱ���n

|

����>>>2018�������Ӌ(j��)�Q����Ӌ(j��)��(sh��)��(w��)���A(y��)��(x��)���c(di��n)�R��

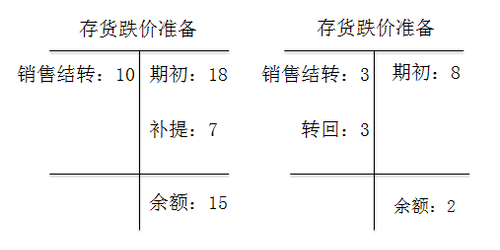

������؛�pֵ

�����Y�a(ch��n)ؓ(f��)�����գ���؛��(y��ng)���ճɱ��c��׃�F(xi��n)��ֵ���Ӌ(j��)������׃�F(xi��n)��ֵ���ڳɱ��r(sh��)��(y��ng)Ӌ(j��)���؛���r(ji��)��(zh��n)�䣬Ӌ(j��)���Y�a(ch��n)�pֵ�pʧ������pֵ�����ѽ�(j��ng)��ʧ���pֵ�Ľ��~��(y��ng)��ԭ��Ӌ(j��)��Ĵ�؛���r(ji��)��(zh��n)����~��(n��i)���Ի֏�(f��)��

����(һ)��؛���r(ji��)��(zh��n)���Ӌ(j��)����D(zhu��n)��

������׃�F(xi��n)��ֵ=��؛�Ĺ�Ӌ(j��)�ۃr(ji��)-�M(j��n)һ���ӹ��ɱ�-��Ӌ(j��)�N���M(f��i)�úͶ��M(f��i)

��������ʾ��

���������ֱ�����ڳ��۵Ĵ�؛�����׃�F(xi��n)��ֵ=��؛�Ĺ�Ӌ(j��)�ۃr(ji��)-��Ӌ(j��)�N���M(f��i)�úͶ��M(f��i)��

����(��)��؛���r(ji��)��(zh��n)����~��(w��)̎��

������I(y��)��(y��ng)�O(sh��)�á���؛���r(ji��)��(zh��n)�䡱��Ŀ�����؛���r(ji��)��(zh��n)���Ӌ(j��)�ᡢ�D(zhu��n)�غ��D(zhu��n)�N�����r(ji��)�pʧӛ�롰�Y�a(ch��n)�pֵ�pʧ����Ŀ��

������(d��ng)�ڑ�(y��ng)Ӌ(j��)��Ĵ�؛���r(ji��)��(zh��n)��=(��؛�ɱ�-��׃�F(xi��n)��ֵ)-��؛���r(ji��)��(zh��n)�������J�����~

�����Y(ji��)��������t��(d��ng)���a(b��)��;С���㑪(y��ng)����Ӌ(j��)��Ĵ�؛���r(ji��)��(zh��n)�䷶����(n��i)�D(zhu��n)�ء�

��������ʾ����I(y��)�Y(ji��)�D(zhu��n)��؛�N�۳ɱ��r(sh��)��������Ӌ(j��)���؛���r(ji��)��(zh��n)��ģ���ӛ����؛���r(ji��)��(zh��n)�䡱��Ŀ���Jӛ�����I�I(y��)��(w��)�ɱ������������I(y��)��(w��)�ɱ����ȿ�Ŀ������

�����裺���I�I(y��)��(w��)�ɱ�(�����I(y��)��(w��)�ɱ�)

�����J�������Ʒ(ԭ����)

�����裺��؛���r(ji��)��(zh��n)��

�����J�����I�I(y��)��(w��)�ɱ�(�����I(y��)��(w��)�ɱ�)

�����裺���I�I(y��)��(w��)�ɱ�

������؛���r(ji��)��(zh��n)��

�����J�������Ʒ

����

���������}•���x�}�������c��؛���P(gu��n)��Ӌ(j��)̎���ı����У����_����(����)��

����A.��(y��ng)�ձ��U(xi��n)��˾��؛�pʧ�r����Ӌ(j��)��������(y��ng)�տ�

����B.�Y�a(ch��n)ؓ(f��)�����մ�؛��(y��ng)���ɱ��c��׃�F(xi��n)��ֵ���Ӌ(j��)��

����C.�������(qu��n)�ވ�(b��o)��(j��ng)����(zh��n)�ıPӯ��؛�r(ji��)ֵ�_�p�����M(f��i)��

����D.�Y(ji��)�D(zhu��n)��Ʒ�N�۳ɱ�ͬ�r(sh��)�D(zhu��n)�N����Ӌ(j��)��Ĵ�؛���r(ji��)��(zh��n)��

�������𰸡�ABCD

������������������(g��)�x�(xi��ng)�����_��

���������}•���x�}��ij��I(y��)2015��8��31�գ��Ҵ�؛�Č�(sh��)�H�ɱ���100�fԪ���ӹ�ԓ��؛���깤�a(ch��n)��Ʒ��Ӌ(j��)߀���l(f��)���ɱ���25�fԪ����Ӌ(j��)�N���M(f��i)�ú����P(gu��n)���M(f��i)��3�fԪ����Ӌ(j��)��ԓ��؛���a(ch��n)�Įa(ch��n)��Ʒ�ۃr(ji��)120�fԪ���ٶ��Ҵ�؛�³�����؛���r(ji��)��(zh��n)�䡱��Ŀ���~��12�fԪ��2015��8��31�Ց�(y��ng)Ӌ(j��)��Ĵ�؛���r(ji��)��(zh��n)���(����)�fԪ��

����A.-8

����B.4

����C.8

����D.-4

�������𰸡�D

��������������؛��׃�F(xi��n)��ֵ=��؛�Ĺ�Ӌ(j��)�ۃr(ji��)-�M(j��n)һ���ӹ��ɱ�-��Ӌ(j��)�N���M(f��i)�úͶ��M(f��i)=120-25-3=92(�fԪ)��

������(d��ng)�ڑ�(y��ng)Ӌ(j��)��Ĵ�؛���r(ji��)��(zh��n)��=(��؛�ɱ�-��׃�F(xi��n)��ֵ)-��؛���r(ji��)��(zh��n)�������J�����~=(100-92)-12=-4(�fԪ)��

���������}•�����(xi��ng)�x���}������I(y��)����ֵ��һ��{���ˣ��m����ֵ�����ʞ�17%��ԭ���ϰ���(sh��)�H�ɱ����㣬2016��12�³���A�����~�����~90000Ԫ��ԓ��I(y��)12�·ݰl(f��)�������P(gu��n)��(j��ng)��(j��)�I(y��)��(w��)���£�

����(1)5�գ�ُ��A����1000ǧ�ˣ���ֵ�����ðl(f��)Ʊ��ע���ăr(ji��)��300000Ԫ����ֵ�����~51000Ԫ��ُ��ԓ�N���ϰl(f��)�����U(xi��n)�M(f��i)1000Ԫ���l(f��)���\(y��n)ݔ�M(f��i)4000Ԫ(��ȡ���\(y��n)ݔ���ðl(f��)Ʊ)���\(y��n)ݔ�^���аl(f��)������p��10ǧ�ˣ��������(y��n)����죬���(xi��ng)����ͨ�^�y�и��壬�\(y��n)ݔ�M(f��i)�õ���ֵ������11%��

����1.����(j��)�Y��(1)�����и��(xi��ng)�У���(y��ng)Ӌ(j��)����ُԭ���ό�(sh��)�H�ɱ�����(����)��

����A.�\(y��n)ݔ�^���еĺ���p��

����B.��ُ�^���аl(f��)���ı��U(xi��n)�M(f��i)

����C.��ֵ�����ðl(f��)Ʊ��ע���ăr(ji��)��

����D.��ֵ�����ðl(f��)Ʊ��ע������ֵ�����~

�������𰸡�ABC

������������ُ����ϵČ�(sh��)�H�ɱ������I�r(ji��)���\(y��n)�s�M(f��i)���\(y��n)ݔ;�еĺ���p�ġ����ǰ�����x�����M(f��i)�á�ُ�����Yؓ(f��)��(d��n)�Ķ���(���P(gu��n)����)�������M(f��i)�á���ֵ�����ðl(f��)Ʊ��ע������ֵ�����~�����M(j��n)�еֿۣ���Ӌ(j��)����ϳɱ���

����2.����(j��)�Y��(1)�����и��(xi��ng)�У��P(gu��n)�ڼ���I(y��)��ُA���ϵĕ�Ӌ(j��)̎�����Y(ji��)�����_����(����)��

����A.ӛ�롰ԭ���ϡ���Ŀ�Ľ��~��305000Ԫ

����B.ӛ�롰ԭ���ϡ���Ŀ�Ľ��~��304720Ԫ

����C.ӛ�롰��(y��ng)�����M(f��i)����(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~)����Ŀ�Ľ��~��51000Ԫ

����D.ӛ�롰��(y��ng)�����M(f��i)����(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~)����Ŀ�Ľ��~��51440Ԫ

�������𰸡�AD

������������

��������I(y��)��ُA���ϵijɱ�=300000+1000+4000=305000(Ԫ);

������(y��ng)����ֵ���M(j��n)�(xi��ng)���~=51000+4000��11%=51440(Ԫ)��

����(2)15�գ�ί�����λ�ӹ�B����(���ڑ�(y��ng)�����M(f��i)Ʒ)���l(f��)��B���ϳɱ�70000Ԫ��֧���ӹ��M(f��i)20000Ԫ��ȡ�õ���ֵ�����ðl(f��)Ʊ��ע������ֵ�����~��3400Ԫ�������з����մ��U�����M(f��i)����10000Ԫ�����ϼӹ��ꮅ�(y��n)����죬���(xi��ng)����֧���������ջغ������^�m(x��)���a(ch��n)��(y��ng)�����M(f��i)Ʒ��

����3.����(j��)�Y��(2)���P(gu��n)�ڼ���I(y��)ί�мӹ��I(y��)��(w��)��Ӌ(j��)̎�������_����(����)��

����A.�ջ�ί�мӹ����Y�ijɱ���90000Ԫ

����B.�ջ�ί�мӹ����Y�ijɱ���100000Ԫ

����C.���з����մ��U�����M(f��i)��10000Ԫ��(y��ng)Ӌ(j��)��ί�мӹ����Y�ɱ�

����D.���з����մ��U�����M(f��i)��10000Ԫ��(y��ng)ӛ�롰��(y��ng)�����M(f��i)����Ŀ�Ľ跽

�������𰸡�AD

�������������ջ�ί�мӹ����Y�ijɱ�=70000+20000=90000(Ԫ)���x�(xi��ng)A���_���x�(xi��ng)B�e(cu��)�`;ί�мӹ����Y�ջغ������B�m(x��)���a(ch��n)�ģ���Ҏ(gu��)�����M(f��i)����(zh��n)��ֿۣ�ӛ�롰��(y��ng)�����M(f��i)������(y��ng)�����M(f��i)������Ŀ�Ľ跽����Ӌ(j��)��ɱ��У��x�(xi��ng)C�e(cu��)�`���x�(xi��ng)D���_��

����(3)20�գ��I(l��ng)��A����60000Ԫ��������I(y��)���O(sh��)�N�ۙC(j��)��(g��u)�k���ǵ��ճ��S�ޣ�ُ��A����֧�������P(gu��n)��ֵ�����~��10200Ԫ��

����(4)31�գ����a(ch��n)�I(l��ng)��A����һ����ԓ�����ϳɱ���15000Ԫ��

����4.����(j��)�Y��(3)�����и��(xi��ng)�У�����I(y��)���O(sh��)�N�ۙC(j��)��(g��u)�k�����ճ��S���I(l��ng)��A���ϵĕ�Ӌ(j��)̎�����_����(����)��

����A.�裺�N���M(f��i)�á������������������������������� 60000

�����J��ԭ���ϡ��������������������������������� 60000

����B.�裺�ڽ����̡������������������������������� 70200

�����J��ԭ���ϡ��������������������������������� 60000

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~�D(zhu��n)��)�� 10200

����C.�裺�N���M(f��i)�á������������������������������� 70200

�����J��ԭ���ϡ������������������������������������� 60000

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~�D(zhu��n)��)������ 10200

����D.�裺�ڽ����̡������������������������������� 60000

�����J��ԭ���ϡ����������������������������������� 60000

�������𰸡�A

�������������k�����ճ��S���I(l��ng)��ԭ���ϣ�ԭ���ϵ��M(j��n)�(xi��ng)���~���Եֿۣ��x�(xi��ng)BC�e(cu��)�`;�N�۲��T�I(l��ng)�õ�ԭ����Ӌ(j��)���N���M(f��i)�ã��x�(xi��ng)D�e(cu��)�`���x�(xi��ng)A���_��

����5.����(j��)�Y��(1)-(4)������I(y��)31��A���ϽY(ji��)��ɱ�(����)Ԫ��

����A.304800

����B.31500

����C.319720

����D.320000

�������𰸡�D

����������������I(y��)31��A���ϽY(ji��)��ɱ�=90000+305000-60000-15000=320000(Ԫ)��

����/�L�����S�a������Ӌ(j��)����ԇͨ�P(gu��n)

���d10퓾��A�c(di��n)�}�v�x

�˽�2018��Ӌ(j��)��(b��o)��ָ��

��Ӌ(j��)�Q�}�����֙C(j��)�}�����d�� | ������"��ԇ�ɕ�Ӌ(j��)�Q"

�������P(gu��n)���]��

����2018�������Ӌ(j��)�Q����Ӌ(j��)��(sh��)��(w��)�����c(di��n)�R��

����2018�������Ӌ(j��)�Q��(j��ng)��(j��)�����A(ch��)��ǰ�俼��(x��)�}�R��

����2018�������Ӌ(j��)�Q��Ӌ(j��)��(sh��)��(w��)��ǰ�俼��(x��)�}�R��