|

����/�L��������S�a

�@��һ��һ�_��ָ��

|

����/�L��������S�a

���M���}�����M�Wֱ���n

|

����>>>2018�������Ӌ�Q����Ӌ���ա��A�����c�R��

����(��)����������Ͷ�Y�ij���

������I�ڳ��г���������Ͷ�Y�ĕ�Ӌ���g�����漰�ĕ�Ӌ̎����Ҫ�Ѓɂ����棺һ�����Y�aؓ�����մ_�J��ȯ��Ϣ���룬�������Y�aؓ�����պ���l���Ĝpֵ�pʧ��

����1.����������Ͷ�Y�Ă�ȯ��Ϣ����

������I�ڳ��г���������Ͷ�Y�ĕ�Ӌ���g���������Ք���ɱ�������������Ͷ�Y�M��Ӌ�������Y�aؓ�����գ����ճ���������Ͷ�Y����ɱ��͌��H����Ӌ��_���Ă�ȯ��Ϣ���룬����Ͷ�Y�����M�Е�Ӌ̎����

��������ʾ1��

��������ɱ���ָԓ�����Y�a�ij�ʼ�_�J���~�������{����ĽY����

����(1)�۳��у�߀�ı���;

����(2)���ϻ�pȥ���Ì��H���ʷ���ԓ��ʼ�_�J���~�c�����ս��~֮�g�IJ��~�M�Д��N�γɵ���Ӌ���N�~;

����(3)�۳��Ѱl���Ĝpֵ�pʧ��

��������ʾ2��

�������H������ָ�������Y�a���A�ڴ��m���g���m�õĸ������g�ȵ�δ���F���������۬F��ԓ�����Y�a��ǰ�~��rֵ��ʹ�õ����ʡ����H���������P�����Y�a�A�ڴ��m���g���m�õĸ������g�ȱ��ֲ�׃��

���������졿����п��^�C������ԓ�����Y�a�Č��H����Ӌ��ĸ�����Ϣ�����c���x����Ӌ�������С��Ҳ���Բ������x����������H����ʹ�á�

������Ӌ���

�����裺������Ϣ(Ʊ����Ϣ)�����ڸ�Ϣ����߀����

��������������Ͷ�Y������Ӌ��Ϣ(Ʊ����Ϣ)������һ��߀����Ϣ��

�����J��Ͷ�Y���桾�ڳ���ȯ�Ĕ���ɱ������H���ʡ�

�������~������������Ͷ�Y������Ϣ�{��

���������}•���x�}����I���еij���������Ͷ�Y��һ��߀����Ϣ��ȯ�ģ��Y�aؓ�����մ_�J���ڑ���δ�յ���Ϣ��Ӌ��ĕ�Ӌ��Ŀ��(����)��

����A.����������Ͷ�Y����Ӌ��Ϣ

����B.������Ϣ

����C.�������տ�

����D.�L�ڑ��տ�

�������𰸡�A

����������������������Ͷ�Y��һ��߀����Ϣ��ȯͶ�Y�ģ����Y�aؓ��������ϢӋ�����������Ͷ�Y����Ӌ��Ϣ�����ӳ���������Ͷ�Y���~��rֵ���x�A���_��

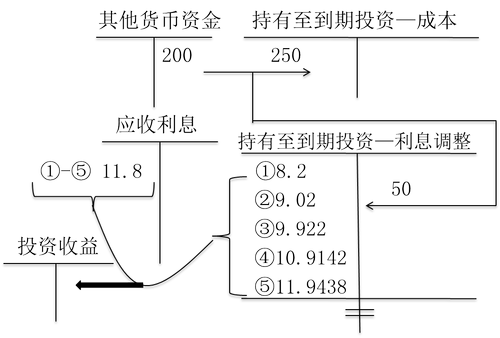

�������e��2�����m���e��1�������s����2014��12��31�գ���˾�����յ�C��˾֧���ĵ�1���ȯ��Ϣ118 000Ԫ�������Ք���ɱ��͌��H���ʴ_�J��Ͷ�Y�����200 000Ԫ����˾��������Ӌ��䛣�

�������𰸡�

�����裺������Ϣ��������������������������������118 000

��������������Ͷ�Y������Ϣ�{������������������82 000

�����J��Ͷ�Y���桡������������������������������ 200 000

����ͬ�r��

�����裺����؛���Y�𡪡����Ͷ�Y������������� 118 000

�����J��������Ϣ�������������������������������� 118 000

����2015��12��31�գ���˾�����յ�C��˾֧���ĵ�2���ȯ��Ϣ118 000Ԫ�������Ք���ɱ��͌��H���ʴ_�J��Ͷ�Y�����208 200Ԫ����˾��������Ӌ��䛣�

�������𰸡�

�����裺������Ϣ�������������������������������� 118 000

��������������Ͷ�Y������Ϣ�{������������������90 200

�����J��Ͷ�Y���桡������������������������������208 200

����ͬ�r��

�����裺����؛���Y�𡪡����Ͷ�Y������������� 118 000

�����J��������Ϣ�������������������������������� 118 000

����2016��12��31�գ���˾�����յ�C��˾֧���ĵ�3���ȯ��Ϣ118 000Ԫ�������Ք���ɱ��͌��H���ʴ_�J��Ͷ�Y�����217 220Ԫ����˾��������Ӌ��䛣�

�������𰸡�

�����裺������Ϣ�������������������������������� 118 000

��������������Ͷ�Y������Ϣ�{������������������99 220

�����J��Ͷ�Y���桡������������������������������ 217 220

����ͬ�r��

�����裺����؛���Y�𡪡����Ͷ�Y������������� 118 000

�����J��������Ϣ�������������������������������� 118 000

����2017��12��31�գ���˾�����յ�C��˾֧���ĵ�4���ȯ��Ϣ118 000Ԫ�������Ք���ɱ��͌��H���ʴ_�J��Ͷ�Y�����227 142Ԫ����˾��������Ӌ��䛣�

�������𰸡�

�����裺������Ϣ�������������������������������� 118 000

��������������Ͷ�Y������Ϣ�{���������������� 109 142

�����J��Ͷ�Y���桡������������������������������ 227 142

����ͬ�r��

�����裺����؛���Y�𡪡����Ͷ�Y�������������118 000

�����J��������Ϣ��������������������������������118 000

����

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�}�����֙C�}�����d�� | ������"��ԇ�ɕ�Ӌ�Q"

�������P���]��

����2018�������Ӌ�Q����Ӌ���ա����c�R��

����2018�������Ӌ�Q���������A��ǰ�俼���}�R��

����2018�������Ӌ�Q��Ӌ������ǰ�俼���}�R��