|

����/�L��������S�a

�@��һ��һ�_��ָ��

|

����/�L��������S�a

���M���}�����M�Wֱ���n

|

����>>>2018�������Ӌ�Q����Ӌ���ա��A�����c�R��

����2.�����L�ڹə�Ͷ�Y���g��Ͷ�Y��λ����l�ŬF����������F��������l����̝�p

����Ͷ�Y��I���ձ�Ͷ�Y��λ������ɵĬF�����������Ӌ�㑪�ֵõIJ��֣������p���L�ڹə�Ͷ�Y���~��rֵ��

����Ͷ�Y��Iȡ���L�ڹə�Ͷ�Y���Ց����еı�Ͷ�Y��λ���F�ă������ķ��~���_�JͶ�Y���沢�{���L�ڹə�Ͷ�Y���~��rֵ��

���������~��̎����

�����ٱ�Ͷ�Y��λ�������F������r��

�����裺���չ���(���係�~��Ͷ�Y���ֹɱ���)

�����J���L�ڹə�Ͷ�Y�����p���{��

�������H�յ��r��

�����裺����؛���Y���

�����J�����չ���

�����ڱ�Ͷ�Y��λ���Fӯ���r��

�����裺�L�ڹə�Ͷ�Y�����p���{��(��Ͷ�Y��λ���F�Ĺ��ʃ�������Ͷ�Y���ֹɱ���)

�����J��Ͷ�Y����

�����۱�Ͷ�Y��λ�l��̝�p�r��

�����裺Ͷ�Y����

�����J���L�ڹə�Ͷ�Y�����p���{��(��Ͷ�Y��λ�l���Ĺ��ʃ�̝�p��Ͷ�Y���ֹɱ���)

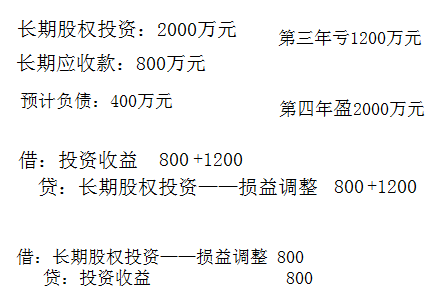

������˼���������Ͷ�Y��λ���~̝�p��Ͷ�Y��I���̎��?

����Ͷ�Y��I�_�J��Ͷ�Y��λ�l���ă�̝�p�������L�ڹə�Ͷ�Y���~��rֵ�Լ��������|�Ϙ��Ɍ���Ͷ�Y��λ��Ͷ�Y���L�ڙ���pӛ�������(ԓ��L�ڙ��治����Ͷ�Y��I�c��Ͷ�Y��λ֮�g���N����Ʒ���ṩ�ڄյ��ճ�������a�����L�ڂ���)�����������ϲ��E�Ѵ_�J�ēpʧ�⣬����Ͷ�Y��ͬ��f�h�s�����Г��ēpʧ���_�J���AӋؓ������������r��δ�_�J�đ��֓���Ͷ�Y��λ�ēpʧ�����ڂ�鲾�е�ӛ���l��̝�p�ı�Ͷ�Y��λ�ԺF�������ģ����������෴������M��̎����

����

���������}•���x�}��A��˾2014�������Ͷ�Y���~���Y180�fԪ��B��˾�M���L�ڹə�Ͷ�Y��ռB��˾�ə������40%������B��˾̝�p100�fԪ;2015��B��˾̝�p400�fԪ;2016��B��˾���F���ʃ�����30�fԪ��2016��A��˾Ӌ��Ͷ�Y����Ľ��~��(����)�fԪ��

����A.12

����B.10

����C.8

����D.0

�������𰸡�D

������������2014��A��˾���_�J��Ͷ�Y����=-100��40%=-40(�fԪ)��2015��A��˾���_�J��Ͷ�Y����=-400��40%=-160(�fԪ)�����_�J���~��Ͷ�Y�pʧ���~���L�ڹə�Ͷ�Y���~��rֵ�p������ޣ�180-40-160=-20(�fԪ)������20�fԪͶ�Y�pʧδ�_�J���~��2016�ꑪ���е�Ͷ�Y���棺30��40%=12(�fԪ)���������a2015��δӋ��p��ēpʧ����ˣ�2016��A��˾Ӌ��Ͷ�Y����Ľ��~��0��

���������}•�Д��}���L�ڹə�Ͷ�Y���淨�£���Ͷ�Y��λ������ɬF������r��Ͷ�Y��I�����ֵõIJ��֣���ӛ�����չ������Ŀ���Jӛ���L�ڹə�Ͷ�Y�����p���{������Ŀ��(����)

�������𰸡���

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�� | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

����2018�������Ӌ�Q����Ӌ���ա����c�R��

����2018�������Ӌ�Q���������A��ǰ�俼���}�R��

����2018�������Ӌ�Q��Ӌ������ǰ�俼���}�R��