|

����/�L��������S�a

�@��һ��һ�_��ָ��

|

����/�L��������S�a

���M���}�����M�Wֱ���n

|

����>>>2018�������Ӌ�Q����Ӌ���ա��A�����c�R��

�����ɱ�ģʽ�M�к��mӋ��

����

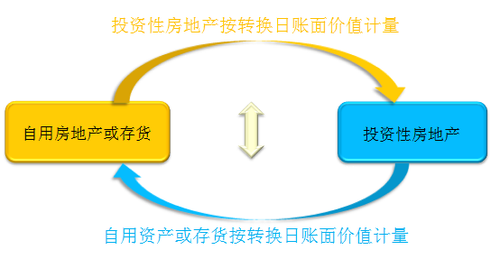

�������ʃrֵģʽ�£�

�����裺Ͷ�Y�Է��خa�����ɱ����D�Q���յĹ��ʃrֵ��

������Ӌ���f(���N)

�����̶�(�o��)�Y�a�pֵ�ʂ䡾�D�Q���r����pֵ�ʂ䡿

���������ʃrֵ׃�ӓp��

�����J���̶��Y�a���o���Y�a���~��ԭֵ��

�����J������C������

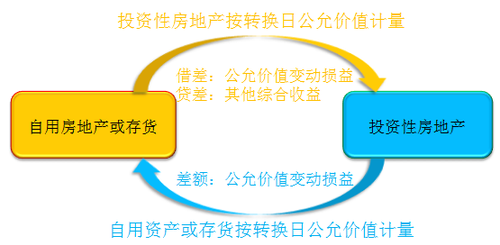

�������ʃrֵģʽ�M�к��mӋ��

����

�������e����2014��4��15�գ����خa�_�l��˾�����γɕ���Q�h�������_�l��һ�����֘����ڳ��⡣��˾���c�ҹ�˾��ӆ�����U�f�h�����U���_ʼ�՞�2014��5��1�գ����U�ڞ�5�ꡣ2014��5��1�գ�ԓ���֘ǵ��~�����~��400 000 000Ԫ�����ʃrֵ��430 000 000Ԫ��

�������𰸡�

�����裺Ͷ�Y�Է��خa�����ɱ����������������� 430 000 000

�����J���_�l�aƷ�������������������������� ��400 000 000

���������C�����桡������������������������30 000 000

�������e����20��9��8�£���˾������w���½��k���ǣ�����ԭ�k����̎���̘I���A�ضΣ���˾�ʂ䌢�������ٍȡ������롣2��10��1��1�գ���˾�c�ҹ�˾��ӆ�����U�f�h������ԭ�k�������U�o�ҹ�˾ʹ�ã��s�����U���_ʼ�՞�2��10��1��1�գ����U�ڞ�3�ꡣ���O��˾�������ԓ�k���Dz��ù��ʃrֵģʽӋ�������O2��10��1��1�գ�ԓ�k���ǵĹ��ʃrֵ��380 000 000Ԫ����ԭ�r��550 000 000Ԫ���������f150 000 000Ԫ��

�������𰸡�

����2��10��1��1��

�����裺Ͷ�Y�Է��خa�����ɱ����������������� 380 000 000

�������ʃrֵ׃�ӓp�桡��������������������20 000 000

������Ӌ���f���������������������������� 150 000 000

�����J���̶��Y�a�����k���ǡ����������������� 550 000 000

���������}�����x�}����I�����خa��؛�D�Q����ù��ʃrֵģʽӋ����Ͷ�Y�Է��خa���D�Q�մ�؛���ʃrֵС��ԭ�~��rֵ�IJ��~��ӛ��ĕ�Ӌ��Ŀ��(����)��

����A.�I�I��֧��

����B.���ʃrֵ׃�ӓp��

����C.�����C������

����D.�����I�ճɱ�

�������𰸡�B

��������������I�����خa��؛�D�Q����ù��ʃrֵģʽӋ����Ͷ�Y�Է��خa�r������D�Q�մ�؛�Ĺ��ʃrֵС��ԭ�~��rֵ������֮�g�IJ��~��ԓ��ӛ�����ʃrֵ׃�ӓp�桱��Ŀ��

���������}•���x�}�������÷��خa�D�Q����ù��ʃrֵģʽӋ����Ͷ�Y�Է��خa�r���D�Q��ԓ���خa���ʃrֵ�����~��rֵ�IJ��~�����_�ĕ�Ӌ̎����(����)��

����A.Ӌ�������C������

����B.Ӌ���ڳ���������

����C.Ӌ��I�I������

����D.Ӌ�빫�ʃrֵ׃�ӓp��

�������𰸡�A

���������������÷��خa�D�Q���Թ��ʃrֵģʽӋ����Ͷ�Y�Է��خa�r���D�Q�չ��ʃrֵ�����~��rֵ�IJ��~ӛ�롰�����C�����桱��Ŀ���J����

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�� | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

����2018�������Ӌ�Q����Ӌ���ա����c�R��

����2018�������Ӌ�Q���������A��ǰ�俼���}�R��

����2018�������Ӌ�Q��Ӌ������ǰ�俼���}�R��