|

����/�L��������S�a

�@��һ��һ�_��ָ��

|

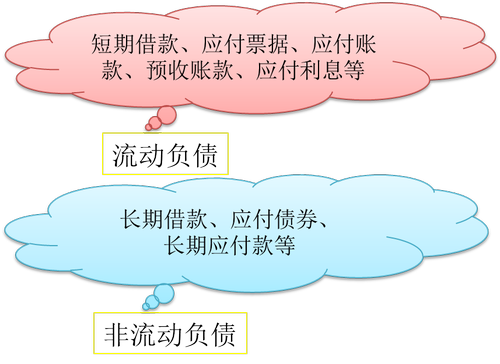

����/�L��������S�a

���M���}�����M�Wֱ���n

|

����>>>2018�������Ӌ�Q����Ӌ���ա��A�����c�R��

�����ڶ��¡�ؓ��

�������¿������

����ؓ���Ƿ�ӳ��Iؔ�ՠ�r�ĕ�ӋҪ��֮һ����λ�����ڌ�ؓ���M�Џ����^����Ҫ�c�Y�a������ȕ�ӋҪ����Y�ϣ��ڿ���ؓ�������P֪�R�r���������Y���Y�a�������֪�R�M�п��ˡ��ڌW�������ݕr�������c�Pע������н�ꡢ�������M���L�ڽ���֪�R�c�Y�a�������֪�R�ĽY�ϡ�

������3�걾�·�ֵ�ֲ�

|

�� �� |

���x�} |

���x�} |

���} |

������x���} |

�� Ӌ |

|

2016�� |

4.5�� |

2�� |

2�� |

�� |

8.5�� |

|

2015�� |

�� |

2�� |

�� |

8�� |

10�� |

|

2014�� |

3�� |

4�� |

1�� |

2�� |

10�� |

�������¿�ԇҪ��

����(һ)���ն��ڽ�����Ʊ���������~����A���~��ĺ���

����(��)���Ց�����н��ă��ݼ������

����(��)���Ց�����ֵ�����������M���ĺ���

����(��)��Ϥ��������������������ĺ���

����(��)��Ϥ�������M�ă��ݡ������������M�ĺ���

����(��)��Ϥ�L�ڽ�������ȯ���L�ڑ�����ĺ���

����ؓ������

����1.ؓ���ĸ���

����ؓ����ָ��I�^ȥ�Ľ�������γɵġ��A�ڕ����½�������������I�ĬF�r�x�ա�

����2.ؓ��������

����(1)����I�Г��ĬF�r�x��;

����(2)�僔ؓ�������½�������������I;

����(3)�����^ȥ�Ľ�������γɵġ�

����ؓ��һ�㰴�������Է֞�

����

�������ڽ��

�������ڽ����ָ��I���y�л��������ڙC���Ƚ����������1������(��1��)�ĸ��N��헡����ڽ��һ������I���˝M���������a���I������Y������Ǟ��˵փ�ij헂��ն�����ġ�

��������ʾ�����ڽ��Ă����˲��H���y�У�߀�����������y�н��ڙC����

���������~��̎����

����1.����r��

�����裺�y�д��

�����J�����ڽ��

����2.Ӌ����Ϣ�r��

�����裺ؔ���M��

�����J��������Ϣ

����3.�w߀��Ϣ�r��

�����裺���ڽ��

����������Ϣ

�����J���y��

��������ʾ��������ڽ�����Ϣ�ǰ���֧���ģ��簴����֧����Ϣ��������Ϣ���ڽ��ڕr�Bͬ����һ��w߀�����Ҕ��~�^����I��������ĩ�A�᷽ʽ�M�ж��ڽ����Ϣ�ĺ��㡣

�����裺ؔ���M��

�����J��������Ϣ

�����裺������Ϣ

�����J���y��

��������ʾ�������I���ڽ����Ϣ�ǰ���֧���ģ�������Ϣ���ڽ��ڕr�Bͬ����һ��w߀�����Ҕ��~����ģ����Բ������A��ķ��������ڌ��H֧�����յ��y�е�ӋϢ֪ͨ�r��ֱ��Ӌ�뮔�ړp�档

�����裺ؔ���M��

�����J���y��

���������}•���x�}��2012��9��1�գ�ij��I���y�н���һ�P����2���£�����һ��߀����Ϣ�����a���I���D���200 000Ԫ������Ϣ6%�������Ϣ�������A�᷽ʽ���ڌ��H֧���r�_�J��11��1�գ���I���y�д�߀��Ϣ�ĕ�Ӌ̎�����_����(����)��

����A.�裺���ڽ����������������������������� 200 000

����������Ϣ�������������������������������� 2 000

�����J���y������������������������������� 202 000

����B.�裺���ڽ����������������������������� 200 000

����������Ϣ�������������������������������� 1 000

�����J���y����������������������������� 202 000

����C.�裺���ڽ����������������������������� 200 000

����ؔ���M�á������������������������������� 2 000

�����J���y����������������������������� 202 000

����D.�裺���ڽ����������������������������� 202 000

�����J���y����������������������������� 202 000

�������𰸡�C

�����������������Ϣ�������A�᷽ʽ����Ϣ�ڵ���߀����Ϣ�rֱ�Ӵ_�J��ؔ���M�á�

���������}•���x�}��ij��˾2017��5��1�����y�н����Y��60�fԪ������6���£������ʞ�6%������߀��������Ӌ����Ϣ��������Ϣ��ԓ��I2017��5��31�Ց�Ӌ�����Ϣ��(����)�fԪ��

����A.0.3

����B.0.6

����C.0.9

����D.3.6

�������𰸡�A

������������ԓ��I2017��5��31�Ց�Ӌ�����Ϣ=60��6%��1/12=0.3(�fԪ)��

���������}•�Д��}�����ڽ����Ϣ���A����H֧���r����ͨ�^�����ڽ���Ŀ���㡣(����)

�������𰸡���

���������������ڽ���A�����Ϣͨ�^��������Ϣ����Ŀ���㡣

���������}•�Д��}����I���ڽ����Ϣһ��ͨ�^�A�᷽ʽ�M�Е�Ӌ���㡣(����)

�������𰸡���

�����������������I�Ķ��ڽ����Ϣ�ǰ���֧���ģ�������Ϣ���ڽ��ڕr�Bͬ����һ��w߀�����ǔ��~����ģ����Բ������A��ķ��������ڌ��H֧�����յ��y�е�ӋϢ֪ͨ�r��ֱ��Ӌ�뮔�ړp�档

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�� | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

����2018�������Ӌ�Q����Ӌ���ա����c�R��

����2018�������Ӌ�Q���������A��ǰ�俼���}�R��

����2018�������Ӌ�Q��Ӌ������ǰ�俼���}�R��