|

����/�L��������S�a

�@��һ��һ�_��ָ��

|

����/�L��������S�a

���M���}�����M�Wֱ���n

|

����>>>2018�������Ӌ�Q����Ӌ���ա��A�����c�R��

����һ��{���˵��~��̎��

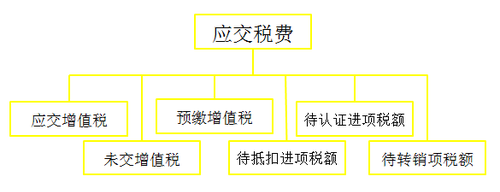

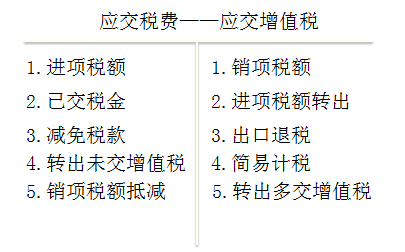

����1.��ֵ�����㑪�O�õĕ�Ӌ��Ŀ

����

����(1)���������M����������ֵ����������Ŀ

����

�����١��M헶��~�����ڣ�ӛ�һ��{����ُ�M؛��ӹ���������ڄա����ա��o���Y�a�Ӯa��֧����ؓ���ġ�����Į����N헶��~�еֿ۵���ֵ���~;

�����ڡ��ѽ����𡱌��ڣ�ӛ�һ��{���ˮ����ѽ��{�đ�����ֵ���~;

�����ۡ��p�ⶐ����ڣ�ӛ�һ��{���˰��F����ֵ���ƶ�Ҏ������p�����ֵ���~;

�����ܡ��D��δ����ֵ�����͡��D���ཻ��ֵ�������ڣ��քeӛ�һ��{�����¶ȽK���D��������δ����ཻ����ֵ���~;

�����ݡ��N헶��~�֜p�����ڣ�ӛ�һ��{���˰��լF����ֵ���ƶ�Ҏ����ۜp�N���~���p�ٵ��N헶��~;

�����ޡ��N헶��~�����ڣ�ӛ�һ��{�����N��؛��ӹ���������ڄա����ա��o���Y�a�Ӯa����ȡ����ֵ���~;

�����ߡ��M헶��~�D�������ڣ�ӛ�һ��{����ُ�M؛��ӹ���������ڄա����ա��o���Y�a�Ӯa�Ȱl���������pʧ�Լ�����ԭ����������N헶��~�еֿۡ���Ҏ���D�����M헶��~;

�����ࡰ���ڵ֜p���N�aƷ���{���~�����ڣ�ӛ䛌��С��⡢�֡��ˡ��k����һ��{���˰�Ҏ��Ӌ��ij���؛����M헶��֜p���N�aƷ�đ��{���~;

�����ᡰ����Ӌ�������ڣ�ӛ�һ��{���˲��ú���Ӌ�����������{����ֵ���~��

����(2)���������M����δ����ֵ����������һ��{�����¶ȽK�ˏġ�������ֵ�������A�U��ֵ����������Ŀ�D�뮔����δ�����ཻ���A�U����ֵ���~���Լ����½��{��ǰ���gδ������ֵ���~��

����(3)���������M�����A�U��ֵ����������һ��{�����D���Ӯa���ṩ���Ӯa���I���U���ա��ṩ�������ա������A�տʽ�N�������_�l�ķ��خa�Ŀ�ȣ����F����ֵ���ƶ�Ҏ�����A�U����ֵ���~��

����(4)���������M�������ֿ��M헶��~��������һ��{������ȡ����ֵ���۶��{�C�������ՙC�P�J�C�����լF����ֵ���ƶ�Ҏ�������Ժ����g���N헶��~�еֿ۵��M헶��~��

��������ʾ��������һ��{������2016��5��1�պ�ȡ�ò����̶��Y�a����IJ��Ӯa����2016��5��1�պ�ȡ�õIJ��Ӯa�ڽ����̣����F����ֵ���ƶ�Ҏ�������Ժ����g���N헶��~�еֿ۵��M헶��~;���м{���o���ڹ�����һ��{����ȡ�õ���δ������˱Ȍ�����ֵ���۶��{�C��ע����Ӌ����M헶��~��

����(5)���������M�������J�C�M헶��~��������һ��{��������δȡ����ֵ���۶��{�C��δ�����ՙC�P�J�C�����ÏĮ����N헶��~�еֿ۵��M헶��~��

��������ʾ��������һ��{������ȡ����ֵ���۶��{�C�����լF����ֵ���ƶ�Ҏ��������N헶��~�еֿۣ�����δ�����ՙC�P�J�C���M헶��~;һ��{����ȡ��؛��������~����������δ�յ����P��ֵ���۶��{�C�����ÏĮ����N헶��~�еֿ۵��M헶��~��

����(6)���������M�������D�N헶��~��������һ��{�����N��؛��ӹ���������ڄա����ա��o���Y�a�Ӯa���Ѵ_�J���P����(������)����δ�l����ֵ���{���x�ն������Ժ����g�_�J���N헶��~����ֵ���~��

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�����d | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

����2018�������Ӌ�Q����Ӌ���ա����c�R��

����2018�������Ӌ�Q���������A��ǰ�俼���}�R��

����2018�������Ӌ�Q��Ӌ������ǰ�俼���}�R��