|

����/�L��������S�a

�@��һ��һ�_��ָ��

|

����/�L��������S�a

���M���}�����M�Wֱ���n

|

����>>>2018�������Ӌ�Q����Ӌ���ա��A�����c�R��

�����������������M

���������������M��

����(һ)���M������

�������M����ָ���҇��������a��ί�мӹ����M�ڑ������MƷ�Ć�λ�͂��ˣ��������D�~���{��һ�N����

��������ʾ�����M�������N�������а����Ķ�����ԷQ�顰�r�ȶ������r�ȶ������c�Ǖ�Ӱ���I���ڵēp�档

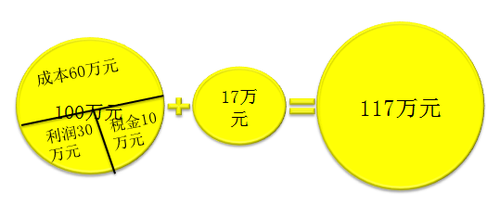

�����r�ȶ��D�⣺

����

��������(100�fԪ)+��ֵ��(17�fԪ)=�������~(117�fԪ)

�������У�����100�fԪ=�ɱ�60�fԪ+����10�fԪ+����30�fԪ

����������ͳɱ���׃����r�£�����Խ�࣬����Խ�͡�

��������ʾ��

����1.���M���ǃr�ȶ�;

����2.���շ����Џăr���ʺ͏������~�ɷN;

����3.�ăr�������յ����M������������ֵ�����N���~�������M�����ʡ�

����(��)�������M�����~��̎��

������I���ڡ��������M����Ŀ���O�á��������M����������Ŀ�����㑪�����M���İl�������{��r��ԓ��Ŀ�J����ӛ�����{�����M�����跽��ӛ�ѽ��{�����M��;��ĩ�J�����~��ӳ��I��δ���{�����M�����跽���~��ӳ��I�ཻ�{�����M����

����1.�N�ۑ������MƷ

������I�����a�đ������MƷֱ�ӌ����N�۵ģ��䑪���{�����M����ͨ�^���I�I�����ӡ���Ŀ���㡣

���������~��̎����

�����裺�I�I������

�����J���������M���������M��

�������e��������I�N�������a�ĸߙn���yƷ���r��200�fԪ(������ֵ��)���m�õ����M�����ʞ�15%������I�����P��Ӌ������£�

�������𰸡�

�����裺�I�I�����ӡ�������������������������������300000

�����J���������M�����������M��������������������������300000

�����������M�����~=2000000��15%=300000(Ԫ)��

����2.�Ԯa���Ñ������MƷ

������I�����a�đ������MƷ�����ڽ����̵ȷ����a�C���r����Ҏ�������{�����M������ӛ���ڽ����̡��ȿ�Ŀ���Jӛ���������M���������M������Ŀ;���Ԯa�������MƷ���ڌ���Ͷ�Y������o���ȣ���ԓ��ӛ���I�I�����ӡ���Ŀ���Jӛ���������M���������M������Ŀ��

���������}•���x�}��ij��I�ڽ������I���Ԯa����50000Ԫ�����{��ֵ��10200Ԫ�����{���M��6000Ԫ���t��IӋ���ڽ������еĽ��~��(����)Ԫ��

����A.50000

����B.60200

����C.66200

����D.56000

�������𰸡�D

���������������P��Ӌ̎��飺

�����裺�ڽ����̡������������������������������������� 56000

�����J�������Ʒ ��������������������������������������50000

�����������M���������M������������������������������6000

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�����d | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

����2018�������Ӌ�Q����Ӌ���ա����c�R��

����2018�������Ӌ�Q���������A��ǰ�俼���}�R��

����2018�������Ӌ�Q��Ӌ������ǰ�俼���}�R��