|

����/�L��������S�a

�@ȡ��������ָ��

|

����/�L��������S�a

�}�����֡��^��ҕ�l����

|

����>>>

2018�������Ӌ�Q����Ӌ���ա��A�����c�R��

����>>>2018�������Ӌ�Q����Ӌ���ա��A�����c������

������������������~��̎��

����(һ)��������

����1.�����������

��������������ָ��I�����������PҎ������I�³̡�Ͷ�Y�ߵěQ�h�ȣ�����I����ɹ�������������M�еķ��䡣

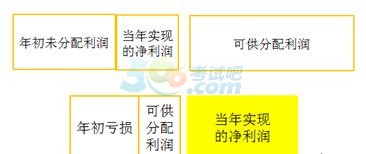

������I���ꌍ�F�ă�����(���̝�p)�������δ��������(��p���δ���a̝�p)�������D�������~����ɹ������������

�����ɹ���������=���ꌍ�F�ă�����(���̝�p)+���δ��������(�����δ���a̝�p)+�����D��

����

���������}�����x�}��2014�����ij��I���������䡪��δ������������Ŀ�跽���~20�fԪ��2014���ԓ��I���F��������160�fԪ��������������10%��ȡӯ��e��2014����ĩԓ��I�ɹ����������Ľ��~��(����)�fԪ��

����A.126

����B.124

����C.140

����D.160

�������𰸡�C

������������2014����ĩԓ��I�Ŀɹ����������Ľ��~=���δ��������+���ꌍ�F�ă�����+�����D��=-20+160=140(�fԪ)��

����2.������������

����(1)��ȡ����ӯ��e

����(2)��ȡ����ӯ��e

����(3)��Ͷ�Y�߷�������

��������ʾ���ɹ����������cδ������������һ�£�ע��^�֡�

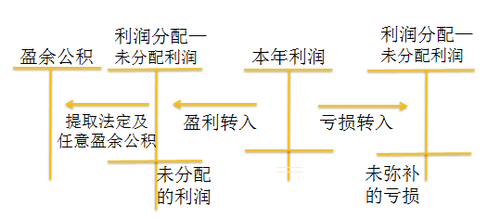

����3.�O�õĿ�Ŀ

������������ĺ����O�á�ӯ��e���͡��������䡱��Ŀ��

������I�ڡ��������䡱��Ŀ�£��O�á���ȡ����ӯ��e��������ȡ����ӯ��e�����������F�����������������ӯ��e�a̝���͡�δ������������������Ŀ��

��������ʾ�����������г���δ����������������Ŀ���������������Ŀ��ĩ�o���~��

������ȽK�ˣ���I����ȫ�ꌍ�F�ă�������l���ă�̝�p���ԡ�������������Ŀ�D�롰�������䡪��δ������������Ŀ���������������䡱��Ŀ�µ��������P������Ŀ�����~���D�롰δ����������������Ŀ���Y�D��δ����������������Ŀ����J�����~����ʾ�۷eδ������������~;���跽���~���t��ʾ�۷eδ���a��̝�p���~��

�����ٽY�D������;

��������ȡ����ӯ��e;

��������ȡ����ӯ��e;

�����ܰ��չɖ|����ěQ�h����Ͷ�Y�߷�������;

���������������������Ŀ����ȡ����ӯ��e��������ȡ����ӯ��e�����������F����������~�D�롰�������䡪��δ������������Ŀ��

����

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�����d | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

������ԇ�ɳ�����Ӌ�Q��ԇ����Ŀÿ��һ���R��

����2018�������Ӌ�Q��ԇ�����Y����Ό��ˣ�

����������Ӌ�Q��Ӌ���Ղ俼���ù��ԡ����}Ҏ��ƪ

����2018������Ӌ�Q�����������A���¹������}�R��