|

����/�L��������S�a

�@ȡ��������ָ��

|

����/�L��������S�a

�}�����֡��^��ҕ�l����

|

����>>>

2018�������Ӌ�Q����Ӌ���ա��A�����c�R��

����>>>2018�������Ӌ�Q����Ӌ���ա��A�����c������

���������¡�����

�������¿������

��������ă��ݚv��������Ҫ�Ŀ�ԇ���ݡ������ڌW�������ݕr�����HҪ���պñ��µ�֪�R�c����Ҫע���c�����¹�֪�R�c�ĽY�ϣ���������ĺ����c�Y�a��ؓ�����M�á������ĺ�����Y�ϣ��c��Ӌ�����Y�ϵȡ�

������3�걾�·�ֵ�ֲ�

| ��� |

���x�} |

���x�} |

���} |

������x���} |

��Ӌ |

| 2016�� |

1.5�� |

4�� |

1�� |

�� |

6.5�� |

| 2015�� |

3�� |

2�� |

2�� |

2�� |

9�� |

| 2014�� |

1.5�� |

4�� |

�� |

6�� |

11.5�� |

�������¿�ԇҪ��

����(һ)�����N����Ʒ������~�Ĵ_��

����(��)�����N����Ʒ������~��̎��

����(��)�����깤�ٷֱȷ��_�J�ṩ�ڄ�������~��̎��

����(��)�������Y�aʹ�Ù��ʹ���M������~��̎��

����(��)��Ϥ�N����Ʒ����Ĵ_�J�l��

����(��)��Ϥ�ڄ��_ʼ�������ͬһ��Ӌ���g���ڄյ��_ʼ����ɷٲ�ͬ��Ӌ���g����r���ṩ�ڄ�����Ĵ_�Jԭ�t

����(��)��Ϥ���Y�aʹ�Ù��ʹ���M����Ĵ_�J��Ӌ��ԭ�t

�����������

����1. ����ĸ�������c

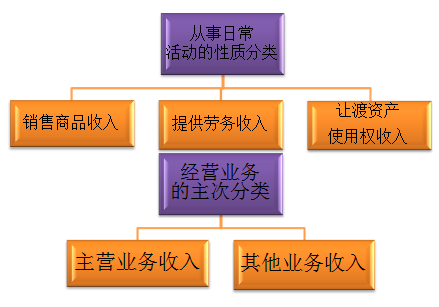

����������ָ��I���ճ�������γɵġ������������ߙ������ӵġ��c������Ͷ���Y���o�P�Ľ�������Ŀ����롣���߂��������c��

����(1)��������I���ճ�������γɵĽ�������Ŀ�����;

����(2)�����������I�����ߙ��������;

����(3)�����c������Ͷ���Y���o�P��

��������ʾ����I̎�ù̶��Y�a����۟o���Y�a�ȷ��ճ����ȡ�õĽ�������ă�������ڠI�I������ĺ������(������)����������I�����롣

���������}•���x�}�����и����,��������I�����롱���㷶������(����)��

����A.���I��I�N��ԭ����

����B.4S���N��С��܇

����C.���Q��I�N����Ʒ��X

����D.�o������ԭ��ĬF������

�������𰸡�D

�������������x�D���ڡ��I�I�����롱�ĺ��㷶����

����2. ����ķ��

����

�������P���]��

������ԇ�ɳ�����Ӌ�Q��ԇ����Ŀÿ��һ���R��

����2018�������Ӌ�Q��ԇ�����Y����Ό��ˣ�

����������Ӌ�Q��Ӌ���Ղ俼���ù��ԡ����}Ҏ��ƪ

����2018������Ӌ�Q�����������A���¹������}�R��