��������7-5��A��˾��20��6��3��31��ȡ����B��˾70%�Ĺə�(qu��n)���ϲ��У�A��˾֧�������P(gu��n)�Y�a(ch��n)����ُ�I�յ��~��rֵ�c���ʃrֵ���7��4��ʾ���ϲ��У�A��˾��ˌ�B��˾���Y�a(ch��n)�rֵ��ƸՈ���P(gu��n)�C(j��)��(g��u)��ԓ헺ϲ��M(j��n)����ԃ��֧����ԃ�M��100�fԪ�������мٶ��ϲ�ǰA��˾�cB��˾�������κ��P(gu��n)(li��n)���P(gu��n)ϵ��

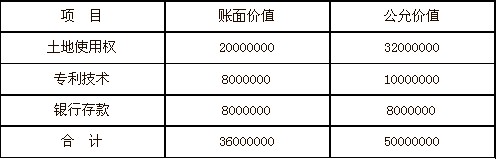

������7��4

����20��6��3��31�� ��λ��Ԫ

������������A��˾�cB��˾�ںϲ�ǰ�������κ��P(gu��n)(li��n)���P(gu��n)ϵ����(y��ng)�����ͬһ�����µ���I(y��)�ϲ�̎����

����A��˾���ںϲ��γɵČ�B��˾���L�ڹə�(qu��n)Ͷ�Y����(y��ng)��֧�����r�Ĺ��ʃrֵ�_�����ʼͶ�Y�ɱ���A��˾��(y��ng)�M(j��n)�е��~��(w��)̎��飺

�����裺�L�ڹə�(qu��n)Ͷ�Y ����51000000

�����J���o���Y�a(ch��n) ������ 28000000

�����y�� ������ ��9000000

�����I�I(y��)�����롡 ����14000000

��������7-6��A��˾��20��5��3����4000�fԪȡ��B��˾30%�Ĺə�(qu��n)�����܉����˅��cB��˾�����a(ch��n)��(j��ng)�I�Q�ߣ�����ȡ�õ��L�ڹə�(qu��n)Ͷ�Y���ՙ�(qu��n)�淨���㲢��20��5��_�J(r��n)��B��˾��Ͷ�Y����150�fԪ(ԓ�Ͷ�Y�ij�ʼͶ�Y�ɱ��cͶ�Y�r��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃrֵ�ķ��~���)��20��6��4�£�A��˾�ֳ��Y5000�fԪȡ��B��˾����30%�Ĺə�(qu��n)���ٶ�A��˾��ȡ�Ì�B��˾���L�ڹə�(qu��n)Ͷ�Y�Ժ�B��˾��δ����l(f��)�ŬF(xi��n)�����������;A��˾����������10%Ӌ��ӯ��e��

����������A��˾��ͨ�^�ֲ�ُ�I��Kȡ�Ì�B��˾�Ŀ��ƙ�(qu��n)���γ���I(y��)�ϲ�����ُ�I�գ�A��˾��(y��ng)�M(j��n)�������~��(w��)̎����

�����裺ӯ��e���������������� ��150000

�����������䡪δ�������� �� ��1350000

�����J���L�ڹə�(qu��n)Ͷ�Y���������� ����1500000

�����裺�L�ڹə�(qu��n)Ͷ�Y��������������50000000

�����J���y��������������� ��50000000

������I(y��)�ϲ��ɱ�=4000+5000=9000(�fԪ)

�������P(gu��n)���]��

��ԇ�����]��2010�м���Ӌ�Q��ԇ��(f��)��(x��)Ӌ���R������������������ԇ�����]��2010���м���Ӌ�Q��ԇ�Õ�һ�[��

��������������

�ؿ���2010���Ӌ�Q��ԇ���м���Ӌ����(w��)��ָ��(d��o)