������������I�ϲ�����ķ�ʽȡ�õ��L�ڹə�Ͷ�Y

��������I�ϲ��γɵ��L�ڹə�Ͷ�Y���⣬������ʽȡ�õ��L�ڹə�Ͷ�Y��������������Ҏ���_�����ʼͶ�Y�ɱ���

����(һ)��֧���F��ȡ�õ��L�ڹə�Ͷ�Y���������Ռ��H֧����ُ�I�r�������ʼͶ�Y�ɱ�����ʼͶ�Y�ɱ������cȡ���L�ڹə�Ͷ�Yֱ�����P���M�á�����������Ҫ֧������Iȡ���L�ڹə�Ͷ�Y�����H֧���ăr��r�а����������浫��δ�l�ŵĬF������������������鑪���Ŀ̎����

���������}10��2008��4��1�գ���˾���Cȯ�Ј���ُ�붡��˾�l������1000�f�ɹ�Ʊ�����L�ڹə�Ͷ�Y��ռ����˾ע���Y����30%��ÿ��10Ԫ(�������浫��δ�l�ŵĬF�����1Ԫ)�����H֧���r��10000�fԪ����֧�����P���M30�fԪ��

�������𰸡�

������˾�ĕ�Ӌ̎�����£�

�����裺�L�ڹə�Ͷ�Y 9030

�������չ��� 1000

�����J���y�� 10030

����(��)�l�Й������Cȯȡ�õ��L�ڹə�Ͷ�Y���������հl�Й������Cȯ�Ĺ��ʃrֵ�����ʼͶ�Y�ɱ�����l�Й������Cȯ֧�������m�M�����ȑ��ԙ������Cȯ����r�l�������п۳�����r���벻��ģ����_�pӯ��e��δ����������

���������}11��2007��7��1�գ���˾�l�й�Ʊ1000�f�����錦�r��A��˾Ͷ�Y��ÿ����ֵ��1Ԫ�����H�l�Ѓr��ÿ��3Ԫ����˾֧���˂������m�M9�fԪ�������]�������P���M��

�������𰸡�

������˾�ĕ�Ӌ̎�����£�

�����裺�L�ڹə�Ͷ�Y 3000

�����J���ɱ� 1000

�����Y�����e���ɱ���r 2000

�����裺�Y�����e���ɱ���r 9

�����J���y�� 9

����ע�⣺�oՓ�ηN��ʽȡ���L�ڹə�Ͷ�Y����l�Й������Cȯ֧�������m�M�����ȑ��ԙ������Cȯ����r�l�������п۳�����r���벻��ģ����_�pӯ��e��δ����������

����(��)Ͷ�Y��Ͷ����L�ڹə�Ͷ�Y����������Ͷ�Y��ͬ��f�h�s���ărֵ�����ʼͶ�Y�ɱ�������ͬ��f�h�s���rֵ�����ʵij��⡣

���������}12��2008��8��1�գ�A��˾����B��˾Ͷ�Y��B��˾�����еČ�C��˾���L�ڹə�Ͷ�YͶ�뵽A��˾��B��˾���еČ�C��˾���L�ڹə�Ͷ�Y���~�����~��800�fԪ��δӋ��pֵ�ʂ䡣A��˾��B��˾Ͷ�Y��ͬ�s���ărֵ��1000�fԪ��A��˾��ע���Y����4000�fԪ��B��˾Ͷ�Y�ֹɱ�����20%��

�������𰸡�

����A ��˾�ĕ�Ӌ̎�����£�

�����裺�L�ڹə�Ͷ�Y 1000

�����J�������Y�� 800

�����Y�����e���ɱ���r 200

����(��)ͨ�^��؛�����Y�a���Qȡ�õ��L�ڹə�Ͷ�Y�����ʼͶ�Y�ɱ��������ձ�������؛�����Y�a���Q�����PҎ��̎����

����(��)ͨ�^�����ؽMȡ�õ��L�ڹə�Ͷ�Y�����ʼͶ�Y�ɱ����ձ����������ؽM�����PҎ���_����

���������}13���ڷ���I�ϲ���r�£����и���У����������L�ڹə�Ͷ�Yȡ�Õr��ʼ�ɱ����~����( )��

����A.��l�Й������Cȯ֧�������m�M

����B.Ͷ�Y�r֧���IJ������չ����ăr��

����C.Ͷ�Y�r֧����������������������δ�Iȡ�ĬF�����

����D.Ͷ�Y�r֧���Ķ������m�M

�������𰸡�AC

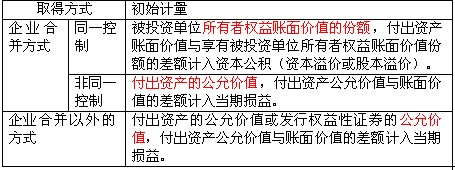

�����L�ڹə�Ͷ�Y��ʼӋ��Ҋ�±���

�����L�ڹə�Ͷ�Y��ʼӋ��

�������P���]��

��ԇ�����]��2010�м���Ӌ�Q��ԇ����Ӌ���R������������������ԇ�����]��2010���м���Ӌ�Q��ԇ�Õ�һ�[��

��������������

�ؿ���2010���Ӌ�Q��ԇ���м���Ӌ���ա�ָ��