���������}13�����x�}��ij�ɷ�����˾�l(f��)�����ϲ��üә�(qu��n)ƽ����Ӌ(j��)�r(ji��)����ĩ��؛���óɱ��c��׃�F(xi��n)��ֵ��ͷ�Ӌ(j��)�r(ji��)�������(xi��ng)��؛Ӌ(j��)����r(ji��)��(zh��n)�䣬��؛���r(ji��)��(zh��n)���ڽY(ji��)�D(zhu��n)�ɱ��r(sh��)�Y(ji��)�D(zhu��n)��2008��ĩԓ��˾���A�a(ch��n)Ʒ���~��ɱ���1000�fԪ��������60%��ӆ���N�ۺ�ͬ�ģ���ͬ�r(ji��)��Ӌ(j��)���~��700�fԪ���A(y��)Ӌ(j��)�N���M(f��i)�ü������70�fԪ��δӆ�к�ͬ�IJ����A(y��)Ӌ(j��)�N�ۃr(ji��)���420�fԪ���A(y��)Ӌ(j��)�N���M(f��i)�ü������60�fԪ��2009��ȣ�����ԓ��˾�a(ch��n)Ʒ�Y(ji��)��(g��u)�{(di��o)�����������a(ch��n)A�a(ch��n)Ʒ����(d��ng)���۳�A�a(ch��n)Ʒ��r��ӆ���N�ۺ�ͬ�IJ���ȫ���۳����o�N�ۺ�ͬ�IJ����۳�10%����2009����ĩ��ʣ��A�a(ch��n)Ʒ���A(y��)Ӌ(j��)�N�ۃr(ji��)���300�fԪ���A(y��)Ӌ(j��)�N�۶��M(f��i)60�fԪ���t2009��12��31�Ց�(y��ng)Ӌ(j��)��Ĵ�؛���r(ji��)��(zh��n)���( )�fԪ��

����A.120 B.84 C.80 D.40

�������𰸡�B

������������2008�꣺�к�ͬ���ֵĿ�׃�F(xi��n)��ֵ=700-70=630(�fԪ)���ɱ�=1000��60%=600(�fԪ)��δ�l(f��)���pֵ���o��ͬ���ֵĿ�׃�F(xi��n)��ֵ=420-60=360(�fԪ)���ɱ�=1000-600=400(�fԪ)���l(f��)���pֵ40�fԪ��2009��ʣ��a(ch��n)Ʒ�Ŀ�׃�F(xi��n)��ֵ=300-60=240(�fԪ)���ɱ�=400��90%=360(�fԪ)���pֵ120�fԪ����؛���r(ji��)��(zh��n)�����ĩ���~��120�fԪ��2009��12��31�Ց�(y��ng)Ӌ(j��)��Ĵ�؛���r(ji��)��(zh��n)��=120-(40-40��10%)=84(�fԪ)��

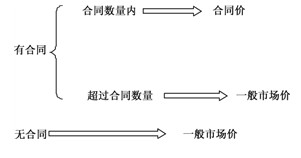

�����ۛ]���N�ۺ�ͬ�s���Ĵ�؛�������������ڳ��۵IJ��ϣ����׃�F(xi��n)��ֵ��(y��ng)�Ԯa(ch��n)��Ʒ����Ʒ��һ���N�ۃr(ji��)��(���Ј��N�ۃr(ji��)��)����Ӌ(j��)�����A(ch��)��

���������ڳ��۵IJ��ϵȣ���(y��ng)���Ј��r(ji��)���������׃�F(xi��n)��ֵ��Ӌ(j��)�����A(ch��)���@����Ј��r(ji��)����ָ���ϵȵ��Ј��N�ۃr(ji��)��

���������}14�����x�}��2009�꣬�|����˾����(j��)�Ј������׃�����Q��ֹͣ���a(ch��n)���a(ch��n)Ʒ����p�ٲ���Ҫ�ēpʧ���Q����ԭ�����Ќ��T�������a(ch��n)���a(ch��n)Ʒ����ُD����ȫ�����ۣ�2009��12��31����ɱ���200�fԪ����(sh��)����10������(j��)�Ј��{(di��o)�飬D���ϵ��Ј��N�ۃr(ji��)���10�fԪ/����ͬ�r(sh��)�N��10��D���Ͽ��ܰl(f��)�����N���M(f��i)�ü�����1�fԪ��2009��12��31��D���ϵ��~��r(ji��)ֵ��( )�fԪ��

����A.99 B.100 C.90 D.200

�������𰸡�A

������������2009��12��31��D���ϵĿ�׃�F(xi��n)��ֵ=10��10-1=99(�fԪ)���ɱ���200�fԪ�������~��r(ji��)ֵ��99�fԪ��

������׃�F(xi��n)��ֵ�й�Ӌ(j��)�ۃr(ji��)�Ĵ_���������D��ʾ��

����(4)������ĩӋ(j��)�����⿼�]

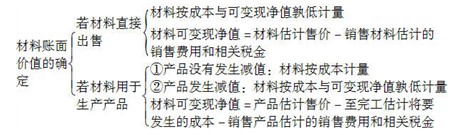

�����ٌ����������a(ch��n)�����еIJ��ϵ�(��ԭ���ϡ��ڮa(ch��n)Ʒ��ί�мӹ����ϵ�)������������a(ch��n)�Įa(ch��n)��Ʒ�Ŀ�׃�F(xi��n)��ֵ�A(y��)Ӌ(j��)���ڳɱ����tԓ���ϑ�(y��ng)���ճɱ�Ӌ(j��)�������У�����׃�F(xi��n)��ֵ�A(y��)Ӌ(j��)���ڳɱ����еijɱ���ָ�a(ch��n)��Ʒ�����a(ch��n)�ɱ���

������������σr(ji��)����½���ԭ������a(ch��n)��Ʒ�Ŀ�׃�F(xi��n)��ֵ���ڳɱ����tԓ���ϑ�(y��ng)����׃�F(xi��n)��ֵӋ(j��)����

����������ĩӋ(j��)�����D��ʾ��

�������P(gu��n)���]��

��ԇ���e�߄���2010���Ӌ(j��)�Q��ԇ�俼���}��������������

2010���Ӌ(j��)�Q�м���Ӌ(j��)��(sh��)��(w��)���c(di��n)����R����������������2010��Ӌ(j��)�Q���м���Ӌ(j��)��(sh��)��(w��)���̲�׃�Ӽ��俼