����(��)��؛���r�ʂ��Ӌ���c�D��

����1.��؛���r�ʂ��Ӌ��

���������E�������؛�l���pֵ�r����I������ĩӋ���؛�Ŀ�׃�F��ֵ���_�J�Ƿ���ҪӋ���؛���r�ʂ䡣

������ĩ����؛�M��Ӌ���r�����ͬһ�؛������һ�������к�ͬ�r��s���ģ���һ���ֲ����ں�ͬ�r�����@�N��r�£���I���^���к�ͬ�r��s���ĺ͛]�к�ͬ�r��s���Ĵ�؛���քe�_������ĩ��׃�F��ֵ�����c���������ijɱ��M�б��^���Ķ��քe�_���Ƿ���Ӌ���؛���r�ʂ䡣

���������}18�����x�}��B��˾��ĩ��؛���óɱ��c��׃�F��ֵ��ͷ�Ӌ�r��2009��9��26��B��˾�cM��˾��ӆ�N�ۺ�ͬ����B��˾��2010��3��6����M��˾�N�۹Pӛ����X10000�_��ÿ�_1.5�fԪ��2009��12��31��B��˾���Pӛ����X13000�_����λ�ɱ�1.4Ԫ���~��ɱ���18200�fԪ��2009��12��31���Ј��N�ۃr���ÿ�_1.3�fԪ���AӋ�N�۶��M����ÿ�_0.05�fԪ���t2009��12��31�չPӛ����X���~��rֵ��( )�fԪ��

����A.18250 B.18700 C.18200 D.17750

�������𰸡�D

����������������B��˾���еĹPӛ����X����13000�_�����ѽ���ӆ�N�ۺ�ͬ�Ĕ���10000�_����ˣ��N�ۺ�ͬ�s������10000�_�����׃�F��ֵ=10000��1.5-10000��0.05=14500(�fԪ)���ɱ���14000�fԪ���~��rֵ��14000�fԪ;���^���ֵĿ�׃�F��ֵ=3000��1.3-3000��0.05=3750(�fԪ)����ɱ���4200�fԪ���~��rֵ��3750�fԪ��ԓ���Pӛ����X�~��rֵ=14000+3750=17750(�fԪ)��

����2.��؛���r�ʂ���D��

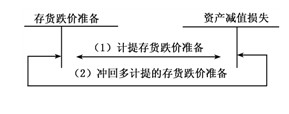

������I����ÿһ�Y�aؓ�����գ����^��؛�ɱ��c��׃�F��ֵ��Ӌ�����Ӌ��Ĵ�؛���r�ʂ䣬���c���ᔵ�M�б��^�������ᔵ�������ᔵ�������a�ᡣ��IӋ��Ĵ�؛���r�ʂ䣬��Ӌ�뮔�ړp��(�Y�a�pֵ�pʧ)��

��������ǰ�pӛ��؛�rֵ��Ӱ������ѽ���ʧ���pӛ�Ľ��~�������Ի֏ͣ�����ԭ��Ӌ��Ĵ�؛���r�ʂ���~���D�أ��D�صĽ��~Ӌ�뮔�ړp��(�Y�a�pֵ�pʧ)��

��������2-12������˾20��8����ĩ��A��؛���~��ɱ���100 000Ԫ�����ڱ����ԁ�A��؛���Ј��r����m�µ��������Y�aؓ�����ՠ�r�_����A��؛�Ŀ�׃�F��ֵ��95 000Ԫ������؛���r�ʂ䡱�ڳ����~���㣬��Ӌ��Ĵ�؛���r�ʂ��5 000Ԫ(100 000-95 000)�����P�~��̎�����£�

�����裺�Y�a�pֵ�pʧ��A��؛ 5 000

�����J����؛���r�ʂ䡪A��؛ 5 000

��������2-13�����á���2-12�������O20��9����ĩ������˾��؛�ķN͔������~��ɱ�����Ӌ��Ĵ�؛���r�ʂ��δ�l��׃��������20��9���ԁ�A��؛�Ј��r����m�������Ј�ǰ�����@���D����20��9����ĩ�������r��B�_����A��؛�Ŀ�׃�F��ֵ��110 000Ԫ��

���������У�����A��؛�Ј��r���ϝq��20��9����ĩA��؛�Ŀ�׃�F��ֵ(110 000Ԫ)�������~��ɱ�(100 000Ԫ)�������Д���ǰ��ɜpӛ��؛�rֵ��Ӱ�����(�r���µ�)�ѽ���ʧ��A��؛�pӛ�Ľ��~������ԭ��Ӌ��Ĵ�؛���r�ʂ���~5 000Ԫ�����Ի֏͡����P�~��̎�����£�

�����裺��؛���r�ʂ䡪A��؛ 5 000

�����J���Y�a�pֵ�pʧ��A��؛ 5 000

������Ҫע����ǣ����´�؛���r�ʂ��D�ص�����ǰ�pӛ��؛�rֵ��Ӱ����ص���ʧ���������ڮ�ǰ��ɴ�؛��׃�F��ֵ������ɱ����������ء�������ڌ��´�؛��׃�F��ֵ������ɱ���Ӱ����ز�����ǰ�pӛԓ��؛�rֵ��Ӱ����أ��t�����S��ԓ��؛���r�ʂ��D�ء�

�����ٴΏ��{���P�ڴ�؛���r�ʂ�Ӌ�ᣬ�nj���ĩ�ɱ��Ϳ�׃�F��ֵ���^��

�������P���]��

��ԇ���e�߄���2010���Ӌ�Q��ԇ�俼���}��������������

2010���Ӌ�Q�м���Ӌ���տ��c����R����������������2010��Ӌ�Q���м���Ӌ���ա��̲�׃�Ӽ��俼