����؟��������1 ��

���˱��ĵľW��߀�����W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

���������� �L�ڹə�Ͷ�Y

������һ�� �L�ڹə�Ͷ�Y�ij�ʼӋ��

���������漰���L�ڹə�Ͷ�Y��ָ�������ա���I��Ӌ�ʄt��2̖�����L�ڹə�Ͷ�Y���M�к���ę�����Ͷ�Y����Ҫ�����ɂ����棺һ����I���еČ��ӹ�˾���I��I���ϠI��I��Ͷ�Y;������I���еČ���Ͷ�Y��λ�����п��ơ���ͬ���ƻ��ش�Ӱ푣������ڻ��S�Ј��Л]�Ј�r�����ʃrֵ���ܿɿ�Ӌ�����L�ڹə�Ͷ�Y�������σɷ��������Ͷ�Y���⣬�����ę�����Ͷ�Y�������齻��Ŀ�ij��еę�����Ͷ�Y��Ͷ�Y��I����Ͷ�Y��λ�����п��ơ���ͬ���ƻ��ش�Ӱ푡��ڻ��S�Ј����Ј�r�����ʃrֵ�܉�ɿ�Ӌ���ę�����Ͷ�Y���������ա���I��Ӌ�ʄt��22̖�������ڹ��ߴ_�J��Ӌ������Ҏ�����㡣

����һ����I�ϲ��γɵ��L�ڹə�Ͷ�Y

������I�ϲ��γɵ��L�ڹə�Ͷ�Y����ʼͶ�Y�ɱ��Ĵ_������ѭ����I��Ӌ�ʄt��20̖������I�ϲ��������Pԭ�t�������^����I�ϲ�����ͣ��քeͬһ�����¿عɺϲ��c��ͬһ�����¿عɺϲ��_���γ��L�ڹə�Ͷ�Y�ijɱ���

����1. ͬһ�����µ���I�ϲ����ϲ�����֧���F���D�ǬF���Y�a��Г����շ�ʽ����ϲ����r�ģ������ںϲ��հ���ȡ�ñ��ϲ��������ߙ����~��rֵ�ķ��~�����L�ڹə�Ͷ�Y�ij�ʼͶ�Y�ɱ����L�ڹə�Ͷ�Y�ij�ʼͶ�Y�ɱ��c֧���ĬF���D�ķǬF���Y�a�����Г������~��rֵ֮�g�IJ��~�������{���Y�����e;�Y�����e����_�p�ģ��{����������;�ϲ����l�Й������Cȯ����ϲ����r�ģ������l�йɷݵ���ֵ���~����ɱ����L�ڹə�Ͷ�Y��ʼͶ�Y�ɱ��c���l�йɷ���ֵ���~֮�g�IJ��~�������{���Y�����e;�Y�����e����_�p�ģ��{���������档

�������w�M�Е�Ӌ̎��r���ϲ����ںϲ��հ�ȡ�ñ��ϲ��������ߙ����~��rֵ�ķ��~����ӛ���L�ڹə�Ͷ�Y����Ŀ���������б�Ͷ�Y��λ�����浫��δ�l�ŵĬF���������������ӛ�����չ�������Ŀ����֧���ĺϲ����r���~��rֵ���Jӛ���P�Y�a��ؓ����Ŀ��������~���Jӛ���Y�����e�����Y����r��ɱ���r����Ŀ;���跽���~������ӛ���Y�����e�����Y����r��ɱ���r����Ŀ���Y�����e(�Y����r��ɱ���r)����_�p�ģ���ӛ��ӯ��e�������������䡪��δ������������Ŀ�������I�����l�Й������Cȯ��ʽ�M�еģ������l�Й������Cȯ����ֵ���~���Jӛ���ɱ�����Ŀ��

�����ڴ_��ͬһ��������I�ϲ��γɵ��L�ڹə�Ͷ�Y�r����ע����I�ϲ�ǰ�ϲ����c���ϲ����m�õĕ�Ӌ���߲�ͬ�ģ����Ա��ϲ������~��rֵ����A�_���γɵ��L�ڹə�Ͷ�Y�ɱ��r�����ȑ�������Ҫ��ԭ�t���yһ�ϲ����c���ϲ����ĕ�Ӌ���ߡ��ڰ��պϲ����ĕ�Ӌ���ߌ����ϲ����Y�a��ؓ�����~��rֵ�M���{���Ļ��A�ϣ�Ӌ��_���L�ڹə�Ͷ�Y�ij�ʼͶ�Y�ɱ���

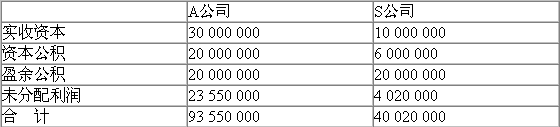

��������5-1�� 20x9��6��30�գ�A��˾����ĸ��˾P�l��1 000�f����ͨ��(ÿ����ֵ��1Ԫ���Ѓr��4.34Ԫ)��ȡ��ĸ��˾P���Ќ�S��˾100%�Ĺə࣬���ڮ������܉�S��˾��ʩ���ơ��ϲ���S��˾�ԾS���䪚�����˵�λ�^�m���I��20x9��6��30��S��˾���Y�a���~��rֵ��40 020 000Ԫ���ٶ�A��˾��S��˾����I�ϲ�ǰ���õĕ�Ӌ������ͬ���ϲ��գ�A��˾�cS��˾�����ߙ���Ę������5-1��ʾ��

������5-1

����S��˾�ںϲ���S���䷨���Y���^�m���I���ϲ���A��˾�����~�������eؔ�Ո���Б��_�J��S��˾���L�ڹə�Ͷ�Y����ɱ���ϲ�������S��˾�~�������ߙ���ķ��~���~��̎��飺

�����裺�L�ڹə�Ͷ�Y����S��˾ 40 020 000

�����J���ɱ� 10 000 000

�����Y�����e�����ɱ���r 30 020 000

�������P���]������2011���Ӌ�Q���м���Ӌ���ա��俼ָ��

����2011���Ӌ�Q��ԇ�½̲�׃����rһ�[��