���������}11�����x�}��2010��9��3�գ���˾�c�ҹ�˾��ӆ��һ�ݲ��ɳ��N���N�ۺ�ͬ���p���s����2011��1��20�գ���˾����ÿ�_52�fԪ�ăr�����ҹ�˾�ṩA�aƷ6�_�� 2010��12��31�գ���˾A�aƷ���~��rֵ(�ɱ�)��280�fԪ��������5�_����λ�ɱ���56�fԪ��2010��12��31�գ�A�aƷ���Ј��N�ۃr���50�fԪ/�_���N��5�_A�aƷ�AӋ�l���N���M�ü������10�fԪ��2010��12��31�գ���˾�Y���5�_A�aƷ���~��rֵ��( )�fԪ��

����A.280 B.250 C.260 D.270

�������𰸡�B

������������������˾�c�ҹ�˾��ӆ���N�ۺ�ͬҎ����ԓ��A�aƷ���N�ۃr�������N�ۺ�ͬ�s�����������攵��С���N�ۺ�ͬ�s���Ĕ�������ˣ����@�N��r�£�Ӌ��A�aƷ�Ŀ�׃�F��ֵ�����N�ۺ�ͬ�s���ăr��52�fԪ����Ӌ�����A�����׃�F��ֵ=52��5-10=250(�fԪ)������ɱ���280�fԪ�������~��rֵ��250�fԪ��

���������}12�����x�}��2010��12��26�գ���˾�c�ҹ�˾��ӆ��һ�ݲ��ɳ��N���N�ۺ�ͬ���p���s����2011��3��20�գ���˾����ÿ�_50�fԪ�ăr�����ҹ�˾�ṩB�aƷ6�_��2010��12��31�գ���˾߀�]�����aԓ��B�aƷ�������еĎ��C���ό��T�������aԓ��B�aƷ6�_�����~��rֵ(�ɱ�)��185�fԪ���Ј��N�ۃr���~��182�fԪ����C���ϼӹ���B�aƷ����l���ӹ��ɱ�120�fԪ�������]�������P���M��2010��12��31��C���ϵĿ�׃�F��ֵ��( )�fԪ��

����A.300 B.182 C.180 D.185

�������𰸡�C

���������������ڼ�˾�c�ҹ�˾��ӆ���N�ۺ�ͬҎ����B�aƷ���N�ۃr�������N�ۺ�ͬ�s������˾߀δ���a�������Ў��C���ό��T�������aԓ��B�aƷ���ҿ����a��B�aƷ�Ĕ����������N�ۺ�ͬӆُ�Ĕ�������ˣ����@�N��r�£�Ӌ��ԓ��C���ϵĿ�׃�F��ֵ�r�������N�ۺ�ͬ�s����B�aƷ���N�ۃr���~300�fԪ(50��6)����Ӌ�����A��C���ϵĿ�׃�F��ֵ=300-120=180(�fԪ)��

�����������I���д�؛�Ĕ��������N�ۺ�ͬӆُ�Ĕ������������ֵĴ�؛��׃�F��ֵ�����Ԯa��Ʒ����Ʒ��һ���N�ۃr������Ӌ�����A��

���������}13���Д��}�����д�؛�Ĕ��������N�ۺ�ͬӆُ�����ģ��������ֵĴ�؛��׃�F��ֵ�����Ԯa��Ʒ����Ʒ�ĺ�ͬ�r������Ӌ����A��( )(2010�꿼�})

�������𰸡���

��������������I���еĴ�؛�����������N�ۺ�ͬ�s���Ĕ������t�����IJ��ִ�؛�Ŀ�׃�F��ֵ����һ���Ј��r�����A�M�д_����

�����ۛ]���N�ۺ�ͬ�s���Ĵ�؛�������������ڳ��۵IJ��ϣ����׃�F��ֵ���Ԯa��Ʒ����Ʒ��һ���N�ۃr��(���Ј��N�ۃr��)����Ӌ�����A��

���������ڳ��۵IJ��ϵȣ������Ј��r���������׃�F��ֵ��Ӌ�����A���@����Ј��r����ָ���ϵȵ��Ј��N�ۃr��

���������}14�����x�}��2010�꣬�|����˾�����Ј������׃�����Q��ֹͣ���a���aƷ����p�ٲ���Ҫ�ēpʧ���Q����ԭ�����Ќ��T�������a���aƷ����ُD����ȫ�����ۣ�2010��12��31����ɱ���200�fԪ��������10�������Ј��{�飬D���ϵ��Ј��N�ۃr���10�fԪ/����ͬ�r�N��10��D���Ͽ��ܰl�����N���M�ü�����1�fԪ��2010��12��31��D���ϵ��~��rֵ��( )�fԪ��

����A.99 B.100 C.90 D.200

�������𰸡�A

������������2010��12��31��D���ϵĿ�׃�F��ֵ=10��10-1=99(�fԪ)���ɱ���200�fԪ�������~��rֵ��99�fԪ��

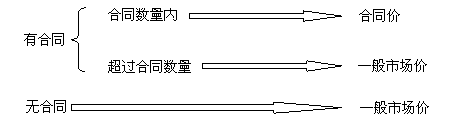

������׃�F��ֵ�й�Ӌ�ۃr�Ĵ_���������D��ʾ��

����(4)������ĩӋ�����⿼�]

�����ٌ����������a�����еIJ��ϵ�(��ԭ���ϡ��ڮaƷ��ί�мӹ����ϵ�)������������a�Įa��Ʒ�Ŀ�׃�F��ֵ�AӋ���ڳɱ����tԓ���ϑ����ճɱ�Ӌ�������У�����׃�F��ֵ�AӋ���ڳɱ����еijɱ���ָ�a��Ʒ�����a�ɱ���

������������σr����½���ԭ������a��Ʒ�Ŀ�׃�F��ֵ���ڳɱ����tԓ���ϑ�����׃�F��ֵӋ����

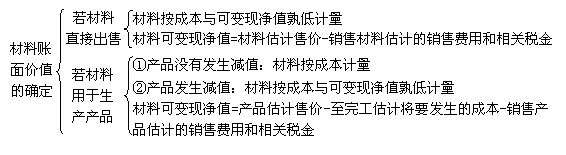

����������ĩӋ�����D��ʾ��

�������P���]��

����2011���Ӌ�Q��ԇ�����漰���c���Y�R��

����2011���Ӌ�Q��ԇ�ɿ���ԃ���M��������

����2012��Ӌ�Q���м������������A�v�x�R��

����2012��Ӌ�Q���м�ؔ�չ��������A�v�x�R��