�����鿴�R����2012��Ӌ�Q���м���Ӌ���ա����A�v�x�R��

�������Ĺ� Ͷ�Y�Է��خa���D�Q��̎��

����һ�����خa���D�Q

����(һ)���خa���D�Q��ʽ���D�Q��

�������خa���D�Q�����|�����خa��;�l����׃�������خa�M�е����·����I�д_��C���������خa��;�l����׃���ҝM�����Зl��֮һ�ģ�������Ͷ�Y�Է��خa�D�Q�������Y�a���ߌ������Y�a�D�Q��Ͷ�Y�Է��خa��

����1.Ͷ�Y�Է��خa�_ʼ���á���Ͷ�Y�Է��خa�D�����÷��خa���ڴ˷N��r�£��D�Q�՞鷿�خa�_�����à�B����I�_ʼ�����خa�������a��Ʒ���ṩ�ڄջ��߽��I���������ڡ�

����2.�����؛�ķ��خa�Ğ���⡣ͨ��ָ���خa�_�l��I������е��_�l�aƷ�Խ��I���U�ķ�ʽ���⣬��؛�������D�Q��Ͷ�Y�Է��خa���ڴ˷N��r�£��D�Q�՞鷿�خa�����U���_ʼ�ա����U���_ʼ����ָ�������Й���ʹ��ʹ�����U�Y�a���������ڡ�

����3.���ý����������ʹ�Ù�ֹͣ���ã��Ğ���⡣����I��ԭ���������a��Ʒ���ṩ�ڄջ��߽��I�����ķ��خa�����ڳ��⣬�̶��Y�a������ʹ�Ù��������D�Q��Ͷ�Y�Է��خa���ڴ˷N��r�£��D�Q�՞����U���_ʼ�ա�

����4.��������ʹ�Ù�ֹͣ���ø������Y����ֵ������I��ԭ���������a��Ʒ���ṩ�ڄջ��߽��I����������ʹ�Ù�������Y����ֵ������ʹ�Ù��������D�Q��Ͷ�Y�Է��خa���ڴ˷N��r�£��D�Q�՞���������ʹ�Ù�ֹͣ���ú�_�������Y����ֵ�����ڡ�

����5.���خa�_�l��I�����ڽ��I����ķ��خa�����_�l���ڌ����N�۵ģ���Ͷ�Y�Է��خa�D�Q���؛���@�N��r�£��D�Q�՞����U�ڌÝM����I��������ƙC����������Q�h���_�������������_�l���ڌ����N�۵����ڡ�

����(��)���خa�D�Q�ĕ�Ӌ̎��

����1.�ڳɱ�ģʽ�£����������خa�D�Qǰ���~��rֵ�����D�Q������~�rֵ��

����Ͷ�Y�Է��خa���óɱ�Ӌ��ģʽ�ķ��خa�D�Q���D��ʾ��

���̲���4-7����˾����һ������˾�����k��ʹ�õ��k���ǣ���˾�����͌�ԓ���k�������ڳ����γ��˕���Q�h��20��9��4��10�գ���˾�c�ҹ�˾��ӆ�˽��I���U�f�h�����@���k�������w����o�ҹ�˾ʹ�ã����U���_ʼ�՞�20��9��5��1�գ����ڞ�5�ꡣ20��9��5��1�գ��@���k���ǵ��~�����~��500 000 000Ԫ����Ӌ�����f5 000 000Ԫ�����O��˾���ڳ��в����ڻ��S�ķ��خa�����Ј���

������˾���~��̎�����£�

����20��9��5��1��

�����裺Ͷ�Y�Է��خa�����k���� 500 000 000

������Ӌ���f������������������ 5 000 000

�����J���̶��Y�a�����k���ǡ������� ��500 000 000

����Ͷ�Y�Է��خa��Ӌ���f�� 5 000 000

�������̲���4-8����˾�Ǐ��·��خa�_�l����I��20��9��4��10�գ���˾�����͌����_�l��һ�����֘Dz��ٳ��۸����������γ��˕���Q�h����˾���c�ҹ�˾��ӆ�����U�f�h�����ˌ��֘����w����o�ҹ�˾ʹ�ã����U���_ʼ�՞�20��9��5��1�գ����U�ڞ�5�ꡣ20��9��5��1�գ�ԓ���֘ǵ��~�����~500 000 000Ԫ��δӋ���؛���r�ʂ䣬�D�Q����óɱ�ģʽ�M�к��mӋ����

������˾���~��̎�����£�

����20��9��5��1��

�����裺Ͷ�Y�Է��خa�������֘ǡ�����500 000 000

�����J���_�l�aƷ��������������������500 000 000

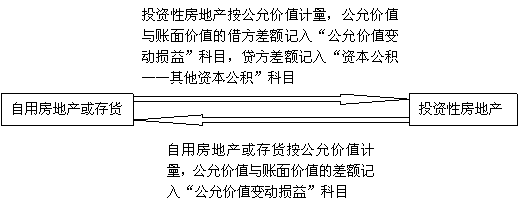

����2.���ù��ʃrֵģʽӋ����Ͷ�Y�Է��خa�D�Q�����÷��خa�r�����������D�Q���յĹ��ʃrֵ�������÷��خa���~��rֵ�����ʃrֵ�cԭ�~��rֵ�IJ��~Ӌ�뮔�ړp��(���ʃrֵ׃�ӓp��)��

����3.���÷��خa���؛�D�Q����ù��ʃrֵģʽӋ����Ͷ�Y�Է��خa�r��Ͷ�Y�Է��خa���������D�Q���յĹ��ʃrֵӋ����

�����D�Q���յĹ��ʃrֵС��ԭ�~��rֵ�ģ�����~Ӌ�뮔�ړp��(���ʃrֵ׃�ӓp��);�D�Q���յĹ��ʃrֵ����ԭ�~��rֵ�ģ�����~�����Y�����e���������Y�����e��Ӌ�������ߙ��档̎��ԓ�Ͷ�Y�Է��خa�r��ԭӋ�������ߙ���IJ��֑����D��̎�î��ړp��(�����I�ճɱ�)��

����Ͷ�Y�Է��خa���ù��ʃrֵӋ��ģʽ�ķ��خa�D�Q���D��ʾ��

���̲���4-9��20��9��11��1�գ����U�ڝM����˾������Č��֘��ջأ���˾�����͌�ԓ���֘������k�������ڱ���˾�����������γ��˕���Q�h��20��9��11��1�գ�ԓ���֘���ʽ�_ʼ���ã�������Ͷ�Y�Է��خa�D�Q�����÷��خa�����յĹ��ʃrֵ��72 000 000Ԫ��ԓ헷��خa���D�Qǰ���ù��ʃrֵģʽӋ����ԭ�~��rֵ��70 000 000Ԫ�����У��ɱ���67 000 000Ԫ�����ʃrֵ׃�Ӟ���ֵ3 000 000Ԫ��

������˾���~��̎�����£�

�����裺�̶��Y�a�������֘� 72 000 000

�����J��Ͷ�Y�Է��خa�������֘ǡ����ɱ� 67 000 000

�����������ʃrֵ׃�� 3 000 000

�������ʃrֵ׃�ӓp�桪��Ͷ�Y�Է��خa 2 000 000

�������P���]��

����2011���Ӌ�Q��ԇ�����漰���c���Y�R��

����2011���Ӌ�Q��ԇ�ɿ���ԃ���M��������

����2012��Ӌ�Q���м������������A�v�x�R��

����2012��Ӌ�Q���м�ؔ�չ��������A�v�x�R��