���������}2�����x�}����˾��2010��1��1�հl��5���ڡ�һ��߀�������ڸ�Ϣ�Ĺ�˾��ȯ��ÿ��12��31��֧����Ϣ��ԓ��˾��ȯƱ�����ʞ�5%����ֵ���~��300 000�fԪ���l�Ѓr���~��313 347�fԪ;֧���l���M��120�fԪ���l�����g���Y�Y����Ϣ��150�fԪ���ٶ�ԓ��˾ÿ����ĩ���Ì��H���ʷ����N��ȯ���ۃr�����H���ʞ�4%��2011��12��31��ԓ������ȯ���~�����~��( )�fԪ��

����A.308 008.2 B.308 026.2 C.308 316.12 D.308 348.56

�������𰸡�D

������������2010��1��1�Ք���ɱ�=313 347-120+150=313 377(�fԪ)��2010��12��31�Ք���ɱ�=313 377+313 377��4%-300 000��5%=310 912.08(�fԪ)��2011��12��31�Ք���ɱ�=310 912.08+310 912.08��4%-300 000��5%=308 348.56(�fԪ)��2011��12��31��ԓ������ȯ���~�����~��308 348.56�fԪ��

���������}3��Ӌ������}�������й�˾(���º��Q��˾)�l�й�˾��ȯ�齨�쌣�����a���I���Y�����P�Y�����£�

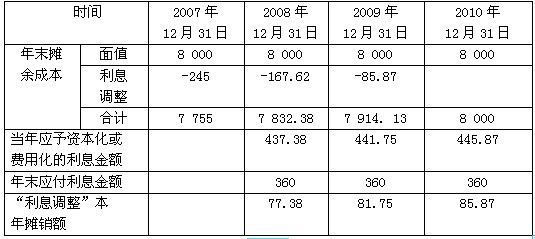

����(1)2007��12��31�գ�ί���Cȯ��˾��7 755�fԪ�ăr��l��3���ڷ��ڸ�Ϣ��˾��ȯ��ԓ��ȯ��ֵ��8 000�fԪ��Ʊ�������ʞ�4.5%�����H�����ʞ�5.64%��ÿ�긶Ϣһ�Σ����ں���ֵ��߀��֧���İl���M���c�l�����g���Y�Y��a������Ϣ������ȡ�

����(2)���a�����칤�̲��ó�����ʽ����2008��1��1���_ʼ�ӹ����l�Ђ�ȯ���ÿ�헮���ȫ��֧���o����а��̣�2009��12��31�����������a���_���A����ʹ�à�B��

����(3)�ٶ��������Ϣ�Č��H֧�����ھ�������ȵ�1��10�գ�2011��1��10��֧��2010�����Ϣ��һ��������ֵ��

����(4)���п�헾����y�д���ո���

����Ҫ��

����(1)Ӌ���˾ԓ��ȯ�ڸ���ĩ�Ĕ���ɱ���������Ϣ���~�����ꑪ���Y�������M�û�����Ϣ���~����Ϣ�{���ı��ꔂ�N�~����ĩ���~���Y��������}����1���������(�����г�Ӌ���^��)��

������λ���fԪ

����(2)�քe���Ƽ�˾�c��ȯ�l�С�2008��12��31�պ�2010��12��31�մ_�J��ȯ��Ϣ��2011��1��10��֧����Ϣ����ֵ�I�����P�ĕ�Ӌ��䛡�

����(���еĽ��~��λ���fԪ��ʾ��Ӌ��Y�����_��С���c���λ����������ȯ����Ŀ���г�������Ŀ)(2007�꿼�})

�������𰸡�

����(1)������ȯ��Ϣ�{���͔���ɱ�Ӌ���

������λ���fԪ

����(2)

������2007��12��31�հl�Ђ�ȯ

�����裺�y�д�� 7 755

����������ȯ������Ϣ�{�� 245

�����J��������ȯ������ֵ 8 000

������2008��12��31��Ӌ����Ϣ

�����裺�ڽ����� 437.38

�����J�� ������Ϣ 360

����������ȯ������Ϣ�{�� 77.38

������2010��12��31��Ӌ����Ϣ

�����裺ؔ���M�� 445.87

�����J�� ������Ϣ 360

����������ȯ������Ϣ�{�� 85.87

����2009��ȵ���Ϣ�{�����N�~=(7 755+77.38)��5.64%-8 000��4.5%=81.75(�fԪ)��2010��Ȍ������һ�꣬��Ϣ�{�����N�~�����õ��D�ķ���Ӌ�㣬���ԑ���=245-77.38-81.75=85.87(�fԪ)

������2011��1��10�ո�Ϣ߀��

�����裺������ȯ������ֵ 8 000

����������Ϣ 360

�����J���y�� 8 360

�������P���]��

����2011���Ӌ�Q��ԇ�����漰���c���Y�R��

����2011���Ӌ�Q��ԇ�ɿ���ԃ���M��������

����2012��Ӌ�Q���м������������A�v�x�R��

����2012��Ӌ�Q���м�ؔ�չ��������A�v�x�R��