����(��)�����ߙ�(qu��n)��

����1.�����ߙ�(qu��n)�涨�x

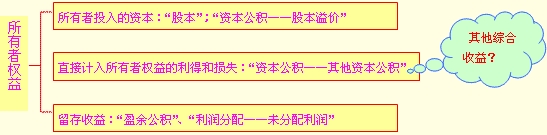

���������ߙ�(qu��n)�棬��ָ��I(y��)�Y�a(ch��n)�۳�ؓ��������������������е�ʣ����(qu��n)�档

����2.�����ߙ�(qu��n)��ā�Դ��(g��u)�ɰ�����

����(1)������Ͷ����Y�����ָ������Ͷ����I(y��)���Y������������Ȱ�����(g��u)����I(y��)ע���Y�����߹ɱ����ֵĽ��~�������Ҳ����Ͷ���Y�����^ע���Y�����߹ɱ����ֵĽ��~���������Y����r���߹ɱ���r������@����Ͷ���Y�����҇���I(y��)��Ӌ�ʄt�wϵ�б�Ӌ�����Y�����e������������Y�a(ch��n)ؓ�����е��Y�����e�Ŀ�·�ӳ��

����(2)ֱ��Ӌ�������ߙ�(qu��n)������ú͓pʧ�������ָ����Ӌ�뮔�ړp�桢�����������ߙ�(qu��n)��l(f��)�����p׃�ӵ�����c������Ͷ���Y�������������߷��������o�P(gu��n)�����û��ߓpʧ�����

����ֱ��Ӌ�������ߙ�(qu��n)������ú͓pʧ��Ҫ�����ɹ����۽����Y�a(ch��n)�Ĺ��ʃrֵ׃���~��������Ҳ�����fӛ�롰�Y�����e���������Y�����e����Ŀ�ă�(n��i)������

����(3)���������������I(y��)�v�ꌍ�F(xi��n)�ă�������������I(y��)�IJ�����������Ҫ������ӋӋ���ӯ��e��δ����������

�����̘I(y��)�y�еȽ�����I(y��)����Ҏ(gu��)���ڶ�����������ȡ��һ���L�U�ʂ䣬Ҳ��(g��u)�������ߙ�(qu��n)�������

���������x�}�����и���У�ֱ��Ӌ�������ߙ�(qu��n)������ú͓pʧ��( )��

����A.�ɹ����۽����Y�a(ch��n)�Ĺ��ʃrֵ��׃��

����B.�����Խ����Y�a(ch��n)�Ĺ��ʃrֵ��׃��

����C.Ͷ�Y�Է��خa(ch��n)�Ĺ��ʃrֵ��׃��

����D.ͬһ�����¿عɺϲ��γɵ��L�ڹə�(qu��n)Ͷ�Y����ȡ�ñ��ϲ��������ߙ�(qu��n)���~��rֵ�ķ��~�c֧���ĺϲ����r���~��rֵ�IJ��~

���������_�𰸡�A

����(��)����

����1.����Ķ��x

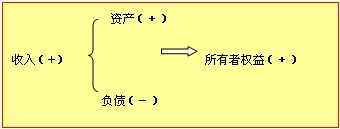

��������������ָ��I(y��)���ճ��������γɵġ������������ߙ�(qu��n)�����ӵġ��c������Ͷ���Y���o�P(gu��n)�Ľ�(j��ng)������Ŀ��������������������

����(1)��������I(y��)���ճ�����������γɵ�

�����ճ�������ָ��I(y��)������佛(j��ng)�IĿ�������µĽ�(j��ng)���Ի���Լ��c֮���P(gu��n)�Ļ���������_�綨�ճ�������Ǟ��ˌ������c�������^(q��)�֣��ճ������Ǵ_�J�������Ҫ�Д��˜�����������ճ��������γɵĽ�(j��ng)����������둪���_�J������������֮��������ճ����������γɵĽ�(j��ng)����������벻�ܴ_�J����������������Ӌ�������������

������˼�����}��������ġ�����?

������˼�����}���N��һ��Y�a(ch��n)��������~��rֵ��80�fԪ�����ʃrֵ100�fԪ������������Ʒ?

������˼�����}���N��һ��Y�a(ch��n)��������~��rֵ��80�fԪ�����ʃrֵ100�fԪ������������o���Y�a(ch��n)?

�����I�I(y��)��������������?��������������������o���Y�a(ch��n)������ȡ�õ������������ճ������������γɵ����������_�J�����룬����̎�ßo���Y�a(ch��n)���ڷ��ճ���ӣ����γɵă�����������������_�J�����룬�������_�J������������

����(2)�������c������Ͷ���Y���o�P(gu��n)�Ľ�(j��ng)������Ŀ�����

�������둪�������½�(j��ng)�����������������Ķ������Y�a(ch��n)����������������������I(y��)�N����Ʒ����������յ��F(xi��n)�������δ���Й�(qu��n)�յ��F(xi��n)��������ű���ԓ����������Ķ��x�����

������˼�����}����I(y��)�յ�Ͷ�Y��Ͷ���Y���������_�J�����?�M�܌�������I(y��)��(j��ng)����������������������Ҳ���������ߙ�(qu��n)����������������ǣ���(j��ng)�������������������Ͷ���Y����������������������Ͷ���Y�������Ӳ������_�J���������������������ֱ�Ӵ_�J�������ߙ�(qu��n)�������

����(3)��������������ߙ�(qu��n)�������

�����c�������P(gu��n)�Ľ�(j��ng)����������둪�������������ߙ�(qu��n)������������������������ߙ�(qu��n)�����ӵĽ�(j��ng)����������벻��������Ķ��x�������_�J�����롣

������˼�����}����I(y��)���y�н�������������_�J�����?�M��Ҳ��������I(y��)��(j��ng)����������������ԓ���벢�����������ߙ�(qu��n)������ӣ���ʹ��I(y��)�Г���һ헬F(xi��n)�r�x�ա���������_�J�����룬�����_�Jһ�ؓ����

����2.����Ĵ_�J�l��

��������Ĵ_�J���ّ����������l����һ���c�������P(gu��n)�Ľ�(j��ng)�����摪���ܿ���������I(y��);���ǽ�(j��ng)������������I(y��)�ĽY(ji��)���������Y�a(ch��n)�����ӻ���ؓ���Ĝp��;���ǽ�(j��ng)������������~�܉�ɿ�Ӌ��������